22.2: Групове медичне страхування - огляд, плани охорони здоров'я, плани керованого догляду та інші плани охорони здоров'я

- Page ID

- 14154

Цілі навчання

У цьому розділі ми зупинимося на наступних темах, що стосуються планів групового медичного страхування:

- Зміни щодо охорони здоров'я, спонсорованого роботодавцем з плином часу

- Плани медичного страхування відшкодування збитків - традиційні плани плати за послуги: особливості, координація пільг та ініціативи щодо стримування витрат

- Перехід на керовану допомогу: плани відшкодування збитків з мережами, HMO, PPO, POS, HSA та HRA

Групове медичне страхування: огляд

Сьогодні медичне страхування сильно відрізняється від того, що було два-три десятиліття тому. Більшість з нас не платять постачальникам медичних послуг безпосередньо і подають страхову форму для відшкодування. Крім того, більшість з нас не мають повної свободи у виборі наших лікарів, але повинні вибрати зі списку постачальників в мережі. Дні відвідування будь-якого лікаря та відшкодування за будь-яку процедуру, яку лікар наказує, минули. Ми живемо в епоху отримання медичної допомоги під керованою допомогою: контрольований доступ до лікарів, процедур та ліків. Хоча обмежений доступ є недоліком систем керованого догляду, є багато переваг. Найважливішим є стримування витрат за рахунок ефективності. Ще однією перевагою є те, що більшості пацієнтів більше не доводиться мати справу з паперовою тяганням. Застраховані просто здійснюють доплату постачальнику медичних послуг, а решта відшкодування здійснюються за лаштунками. До додаткових переваг можна віднести профілактичну допомогу і більш високі стандарти якісного догляду.

Витрати більше не контролюються, оскільки основні проблеми, які створили інфляцію медичних витрат, ніколи не зникали. Основними основними чинниками є розвиток медичних технологій, судові позови про медичну халатність, розвиток ліків і медикаментів, старіння населення, а також той факт, що витрати на отримання медичних послуг оплачує третя сторона. Люди здійснили перехід від відкритого вибору планів відшкодування збитків до більш контрольованих планів керованої допомоги, таких як PPO, плани пунктів обслуговування (POS) та різні типи HMO, але вдосконалення медичних технологій, впровадження нових ліків, старіння населення та медичні зловживання тривала повним ходом. Фактори контролю витрат керованої допомоги, які полегшили інфляцію медичних витрат протягом перехідного періоду, не настільки ефективні, як колись. Після того, як більша частина населення США зараховується до планів керованої допомоги, фактори економії витрат більше не перевершували фактори інфляції медичних витрат. Ситуація на ринку охорони здоров'я обговорюється у вікні «Який компроміс між витратами та вигодами на охорону здоров'я?»

Старі плани керованого догляду вже не є життєздатними, і з'явилися нові ідеї для їх доповнення. Хоча старі системи вважаються програмами охорони здоров'я з визначеними вигодами, нові ідеї вимагають визначених планів охорони здоров'я, в яких споживач/працівник отримує певну суму грошей від роботодавця, а потім вибирає бажані компоненти охорони здоров'я. Замість того, щоб роботодавці вели переговори зі страховиками або організаціями керованої допомоги для групових планів охорони здоров'я, споживачам рекомендується вести переговори безпосередньо з постачальниками, оскільки ці нові плани вважаються планами охорони здоров'я, орієнтованих на споживачів. У певній формі це HSA та HRA.

Таблиця 22.1 Не всі типи планів включені в таблицю. Ексклюзивна лікарська організація (ЕПО) - це ще один план, який не дозволяє отримати доступ провайдерам поза мережею. Крім того, HRA тут не показаний. описує керовані плани охорони здоров'я, поширені на ринку сьогодні. Однак зауважте, що різні плани охорони здоров'я більше не відрізняються один від одного, як вони відображаються в таблиці. Оскільки ці плани були введені, зміни в положеннях охорони здоров'я в поєднанні з новими законами, що стосуються прав пацієнтів, усунули деякі відмінності між планами, і тепер вони сильно перекриваються. (Наприклад, вже не вірно, що ГМО обов'язково дешевші, ніж PPO та HMO з відкритим доступом.) Малюнок\(\PageIndex{1}\) містить п'ять найбільш поширених планів медичного страхування на континуумі вибору і вартості. Є й інші плани охорони здоров'я, такі як ексклюзивні медичні організації (ЕПОС), де лікарі створили власні мережі у відповідь на конкурентне середовище, зокрема, мережі лікарень, медичні центри та страхові компанії, що купують групові практики. Ці мережі не надають доступу до позамережевих провайдерів.

| Відшкодування | Відшкодування за допомогою мережі | ПОП | ПОЗ | здоров'я ощадні рахунки | ГМО | |

|---|---|---|---|---|---|---|

| Вибір рівня | Найвищий | Найнижчий | ||||

| Рівень витрат | Найвищий | Найнижчий | ||||

| Основні характеристики | Комплексне медичне покриття з франшизами та сострахуванням. Відкритий доступ до провайдерів. | Комплексне медичне покриття з франшизами та сострахуванням. Доступ до провайдерів у великих мережах і поза мережею (з штрафом). | Комплексне медичне покриття з франшизами, доплатежами та спільним страхуванням. Доступ до провайдерів в мережах і поза мережею (з штрафом). | Комплексне медичне покриття з франшизами, доплатежами та спільним страхуванням. Доступ до провайдерів в мережах і поза мережею (з штрафом). Воротар. | Будь-який тип плану охорони здоров'я з високою франшизою щонайменше 1 050 доларів для однієї людини та 2100 доларів для сім'ї (у 2006 році). Перекидання ощадного рахунку з максимумом $2700 для однієї особи або $5,450 для сім'ї - або до суми франшизи (2006). Внески роботодавця і працівника. | Комплексне медичне забезпечення з низькими доплатами. Доступ до провайдерів тільки в мережах (крім аварійних ситуацій). Воротар. |

| Доступ до провайдерів | Доступ до будь-якого провайдера — без обмежень. | Доступ до будь-якого провайдера у великій мережі і поза мережею (з штрафом). | Доступ до будь-якого провайдера у великій мережі і поза мережею (з штрафом). | Те саме, що і РРО, але спочатку потрібно звернутися до лікаря первинної медичної допомоги (PCP). Направлення від ПХФ на прийом до фахівця. (ППО+ПКП) | Залежно від основного плану охорони здоров'я | Модель персоналу: тільки об'єкт. Інші моделі: лише в мережах, з PCP як воротар. |

| Способи відшкодування витрат провайдерам | Плата за обслуговування: пацієнт сплачує загальну плату безпосередньо лікареві за надану послугу. | Плата за обслуговування, з урахуванням звичайних, звичних та розумних (UCR) обмежень. | Знижка за обслуговування. | PCP за капітацією; фахівці зі знижкою FFS. | Залежно від основного плану охорони здоров'я після високої франшизи. | Модель персоналу: зарплати. Інші моделі: капітелі. Асоціація індивідуальних практик: капітація для PCP, знижка FFS для фахівців. |

| Що потрібно від пацієнта? | Пацієнт подає претензії форми; страховик відшкодовує співстрахування після франшизи, до максимуму. | Те саме, що і відшкодування, але відшкодування здійснюється лише для УЦР. | CopaymentScoPayments може працювати від $10 для PCP до $35+ для фахівців. Кожен план обговорюється, тому доплати можуть відрізнятися. Дивіться приклади пізніше в цій главі. в мережах; поза мережами схожі на відшкодування зі штрафними санкціями, аж до максимуму. | Те ж саме, що РРО. | Заохочуйте учасників приймати більш обґрунтовані, економічно свідомі рішення щодо їх охорони здоров'я. Пацієнт повинен відкрити ощадний рахунок, оплатити франшизу та інше спільне страхування, а також сплачувати до максимуму. | Лише доплата; традиційно не відшкодування за межами мережі, крім невідкладної допомоги. |

| Переваги - Рівні профілактичної допомоги Усі плани зобов'язані надавати профілактичну допомогу, таку як мамографічні скринінги та тести Папаніколау. | Комплексний медичний пакет з мінімальним профілактичним доглядом. | Комплексний медичний пакет з мінімальним профілактичним доглядом. | Те саме, що і відшкодування, з підвищеною профілактикою та хорошим доглядом за дитиною. | Те ж саме, що РРО. | Необхідна за законом профілактична допомога охоплюється, як і в інших комплексних планах (франшиза не застосовується). | Так само, як PPO з більшістю профілактичної допомоги, благополуччя, дитини, фізичних обстежень, щеплень, розширених стоматологічних, зору та рецептурних планів. Різниця між планами керованої допомоги - PPOS, POS та HMOS - стала більш нечіткою в останні роки, оскільки ГМО необхідні для надання надзвичайних пільг поза мережею і більше вибору. HMO почали відокремлювати профілактичні послуги та стягувати додаткові внески за додаткові переваги, такі як зір та стоматологічна допомога. |

| Поширеність | Найнижчий | Низький | Високі | високий | Зростаючий (новітній) |

Студент, який є новим у цій темі, може найкраще зрозуміти зміни останніх трьох десятиліть, вперше дізнавшись про профілі ГМО та плани відшкодування збитків кінця 1970-х та початку 1980-х років. Ці два типи планів були справді далеко один від одного. Пацієнти мали необмежений вибір провайдера в планах відшкодування збитків та найменший вибір у ГМО. HMO забезпечили медичні потреби людини приблизно за 5 доларів за візит. Абонент штатної моделі HMO відвідав клініко-подібний заклад і звернеться до лікаря, якому виплачували зарплату. Були включені догляд за дитиною, очима та зубами. Новий малюк коштував би сім'ї зовсім небагато. З іншого боку спектру абоненти планів відшкодування могли побачити будь-якого провайдера, оплатити послуги, а пізніше подати заявку на відшкодування. Премії за ГМО були значно нижчими, ніж за план відшкодування збитків. У більшості випадків роботодавець сплачував повну премію за HMO і просив працівника доповнити більш високу вартість плану відшкодування.

З цих двох крайнощів, хто б вибрав HMO і хто обрав би план відшкодування збитків? Ви відповіли правильно, якщо сказали, що молоді і здорові співробітники, швидше за все, вибирали ГМО. Виявилося, що був несприятливий відбір проти планів відшкодування, який бачив більш зрілих і менш здорових співробітників. Менеджери планів відшкодування збитків почали розглядати іншу крайність континууму за допомогою у зменшенні витрат. Так почалася керована допомога в традиційних планах відшкодування збитків. По-перше, існували плани відшкодування збитків з великими мережами, що обмежують доступ до провайдерів та відшкодовують лише звичайні, звичні та розумні (УЦР) витрати на цю область на основі досліджень відповідних витрат на кожну медичну процедуру. Але це був лише перший крок. Низька доплата (copay), яку просили HMO, була дуже бажаною. Нещодавно сформовані привілейовані організації-провайдери (PPO) прийняли метод copay і використовували організації керованої допомоги для переговорів з лікарями та всіма постачальниками великих знижок, з деякими більш ніж 50 відсотків від звичайних, звичних та розумних зборів. Наступним кроком було залучення воротаря, лікаря первинної медичної допомоги (який ГМО використовував у більшості своїх моделей і обговорюється далі в цьому розділі), до структури РРО. Коли був введений воротар, новий план називався планом точки обслуговування (POS). Цей новий план - це РРО плюс воротар, або модель HMO індивідуальної практики (IPA), розглянута пізніше в розділі.

ГМО включають різні моделі: модель одного закладу з лікарями в штаті (модель персоналу), групова модель, мережева модель лікарів та індивідуальна асоціація практики (IPA) багатьох лікарів в одній практиці. Лікарі в IPA могли бачити HMO і не HMO пацієнтів. У багатьох випадках POS та IPA дуже схожі з точки зору пацієнтів, за винятком того, що коли POS базується на бажаній організації постачальника, а не HMO, є більше доступу до постачальників поза мережею (але зі штрафами). У наші дні багато IPA дозволяють також отримати доступ поза мережею, особливо у випадках надзвичайних ситуацій. Як в мережах PPO, так і на базі IPA з воротарем (POS) фахівці провайдера отримують пільгову плату за обслуговування, а воротарі (лікарі первинної ланки) отримують капітацію (встановлену суму, виплачувану кожному провайдеру виходячи з кількості абонентів в плані). Це ті області, де відмінності між планами стають нечіткими. ГМО були змушені надавати більше вибору та послуг. Їх передплатники, спочатку молоді, здорові працівники, стали старіючими бебі-бумерами , які потребували більш якісного догляду. Багато держав прийняли законопроекти, що вимагають HMO послабити багато з їх обмежень. З усіма цими змінами прийшла ціна. HMO стали дорожчими; з передовою практикою широко наслідували, пропозиції всіх планів зійшлися. Маятник вибору проти вартості, ймовірно, перемістився десь посередині континууму, показаного на малюнку \(\PageIndex{1}\). У навчальних цілях цей розділ розглядатиме HMO як плани з мінімальним доступом до постачальників поза мережею. Порівняння фактичних виплат за різними планами є в портфелі виплат працівникам у справі 2 з «23: Кейси в цілісному управлінні ризиками».

Який компроміс між витратами та вигодами на охорону здоров'я?

Витрати на охорону здоров'я зростають більш швидкими темпами, ніж майже будь-який інший сегмент економіки. Одна з найбільших в країні пільг закупівлі груп, Каліфорнія державних службовців пенсійних систем, побачила, що його ставки PPO зросли на 20 відсотків, а плани HMO збільшилися на 26 відсотків. Багато інших роботодавців бачили подібні збільшення. Щоб збалансувати свої книги, роботодавці повинні або передати ці додаткові витрати разом з працівниками, знайти способи скоротити пільги або перехід на медичні ощадні рахунки (HSA).

ХМО колись розглядалися як рятівники системи медичного страхування. Пропонуючи менші витрати, вони часто залучали молодших, здорових працівників. Але зараз, коли їх витрати зростають, навіть ГМО більше не виглядають як вигідні угоди. Багато переваг, які вони колись пропонували, скорочуються. Для багатьох людей похилого віку, або тих, хто має більші потреби в здоров'ї, ГМО не забезпечують рівень догляду та гнучкості, які вони бажають. Однак PPO, які вони віддають перевагу, стають все дорожчими. І навіть при PPO пільги, такі як низькі доплати за ліки, зараз зменшуються. Зі створенням HSA виявляється, що рівень задоволеності нижчий, ніж у комплексному медичному охопленні. Опитування, проведене Дослідницьким інститутом допомоги працівникам (EBRI) та обговорене на його конференції в грудні 2005 року, показало, що пацієнти, які використовують плани охорони здоров'я, орієнтовані на споживачів та плани охорони здоров'я з високою франшизою, у вигляді HSA та HRA, сказали, що вони (1) були менш задоволені, (2) затримував побачення постачальника медичних послуг, і (3) поводився більш економічно свідомо.

При цьому лікарі також відчувають щипку. Під тиском страхових компаній, щоб скоротити витрати, вони змушені бачити більше пацієнтів за менший час, що може призвести до медичних помилок. Страхові компанії також ставлять під сумнів дорогі аналізи і медичні процедури і відмовляються виплачувати лікарям повну подану суму. Зростаючі витрати на медичну недбалість змушують деяких лікарів залишити професію. Президент Джордж Буш закликав до реформи делікту, щоб полегшити цю проблему під час свого звернення до Держави Союзу 31 січня 2006 року.

У Сполучених Штатах щасливчиками є ті особи, які мають страховку, в першу чергу через своїх роботодавців. Близько 47 мільйонів американців взагалі не мають страховки. Ті, хто заробляє занадто багато, щоб претендувати на Medicaid, але недостатньо, щоб придбати приватне медичне страхування часто виявляються платять величезні рахунки з кишені. Нерідко незастраховані пацієнти нехтують лікуванням, поки їх стан не стане надзвичайною ситуацією. Коли вони не можуть платити, лікарні та лікарі забирають вартість, і вони компенсують це, збільшуючи ціни в інших місцях, що сприяє ескалації витрат на охорону здоров'я.

Чи є нормування охорони здоров'я відповіддю? Канада і багато європейських країн взяли на озброєння системи універсального покриття, але таке покриття йде з ціною. Користь, хоча і універсальна, може бути нижче. Може бути важко звернутися до фахівців, особливо з приводу неекстрених станів. Тривалий час очікування не рідкість. Універсальна система охорони здоров'я, запропонована під час першої адміністрації Клінтона, ніколи не зійшла з місця. Законодавство, спрямоване на надання пацієнтам більшого голосу у визначенні того, які процедури медичні страховики охоплять під білль про права пацієнтів, не здійснилося. Однак поява HSA - це спроба дозволити пацієнтам ретельно вибирати власне покриття і розподіляти відповідні витрати.

На додаток до планів охорони здоров'я з визначеним внеском, деякі роботодавці прагнуть скоротити витрати за допомогою програм управління захворюваннями. З більшістю витрат, що виникають внаслідок хронічних захворювань, таких як астма, діабет, серцеві захворювання та артрит, керівники людських ресурсів вважають, що вони можуть зменшити витрати, розробляючи кращі способи управління охороною здоров'я працівників з такими умовами.

Прагнучи полегшити напругу непідйомних медичних законопроектів на 48 мільйонів американців без страхування, президент Барак Обама знову зосередив увагу на питанні реформи охорони здоров'я протягом своєї президентської кампанії 2008 року. Президент Обама виступає за універсальне медичне страхування і висловив бажання, щоб така система була впроваджена в США до кінця свого чотирирічного терміну. Пропозиція Обами підкреслює скорочення витрат, щоб гарантувати право на доступне медичне обслуговування за допомогою таких заходів, як страхова реформа, скасування патентного захисту на фармацевтичні препарати, і вимагає, щоб роботодавці розширювали охоплення групи. Національна біржа медичного страхування також буде створена для осіб, які не охоплені домовленостями про роботодавців, надаючи їм доступ до планів, об'єднаних приватними страховиками, та обмежене покриття через уряд (за домовленістю, подібною до Medicare). Будь-хто, незалежно від існуючих умов, мав би доступ до покриття за фіксованими преміями. Хоча більш конкретні деталі ще не з'явилися, президент Обама каже, що цей план зменшить премії на 2500 доларів для типової сім'ї і коштуватиме 60 мільярдів доларів, щоб забезпечити щорічно.

Критики стверджують, що ініціатива Обами додасть нову програму державних прав, фінансування якої, як соціальне забезпечення та Medicare, накладе серйозні навантаження, оскільки це не вирішує фундаментальних питань, відповідальних за ескалацію медичних витрат (обговорювалося раніше в цьому розділі). Вимоги до прийнятності також можуть сприяти несприятливому відбору, що призводить до великого дефіциту, якщо надбавка на це не вбудована в премії. Роботодавці можуть розглядати план як заміну варіантів виплат працівникам, які вони спонсорують і обґрунтування для припинення певних типів групового охоплення. Нарешті, націоналізоване медичне страхування ризикує відчужувати осіб, які задовольняються існуючим покриттям і можуть обурюватися необхідністю фінансувати програму, яку вони не могли бачити, використовуючи. Це, звичайно, запрошує до обговорення достоїнств державного втручання до такої міри в індивідуалістичному суспільстві, як США. Тим не менш, страхова галузь вважає концепцію співпраці з національною біржею кращою, ніж альтернатива необхідності конкурувати з повністю державним планом медичного страхування.

У своєму виступі перед спільним засіданням Конгресу 25 лютого 2009 року президент Обама повторив свою позицію, заявивши: «Реформа охорони здоров'я не може чекати, вона не повинна чекати, і вона не чекатиме ще року», і він закликав до всебічних зусиль з реформування до кінця 2009 року. Незабаром після цього 5 березня відбувся Форум Білого дому з питань реформи охорони здоров'я. Він представив результати групових звітів понад 30 000 учасників у всіх 50 штатах, які провели обговорення спільноти охорони здоров'я в грудні 2008 року. Після того, як форум завершився, адміністрація Обами запустила веб-сайт HealthReform.gov, деталізуючи передбачувані зусилля з реформування. Попередній бюджет охорони здоров'я, підготовлений Департаментом охорони здоров'я та соціальних служб, також був доступний на сайті. Основні моменти бюджету включають наступне:

- Прискорене прийняття електронних медичних карток

- Розширені дослідження, що порівнюють ефективність медикаментозного лікування

- 6 мільярдів доларів інвестицій для Національних інститутів досліджень раку охорони здоров'я

- 330 мільйонів доларів витрат на збільшення кількості медичних працівників у районах з дефіцитом персоналу

- Додаткові витрати для доступного, якісного догляду за дітьми

- Фортифікаційні споруди для Medicare

Зацікавленому студенту пропонується піти на healthreform.gov для отримання повної інформації про бюджет охорони здоров'я. Постійні розробки можна відстежувати на інтерактивному веб-сайті, де також представлений офіційний звіт з обговорення спільноти охорони здоров'я, представлених на Форумі Білого дому, та групові звіти з дискусій у всіх штатах.

У березні 2009 року голова фінансового комітету Сенату Макс Баукус (D-Mont.) опублікував білу книгу, в якій висвітлюються пропозиції, які були висунуті з моменту вступу президента Обами на посаду. Формується консенсус з точки зору пріоритетів реформ: стримування медичних витрат, зменшення кількості незастрахованих людей та досягнення кращих результатів для пацієнтів. Стримування витрат підкреслює кращу цінність доларів охорони здоров'я - спрощення платіжних систем та усунення надмірностей. Більш застраховане населення, аргументовано, сприяє збільшенню використання первинної та профілактичної допомоги, щоб люди не страждали важкими, виснажливими та дорогими для лікування недуг на той час, коли вони звертаються за медичним втручанням.

Законодавці зосереджені на забезпеченні найкращого медичного досвіду при мінімально можливих витратах. Таке балансування ваг може бути неможливим, як зазначив директор Бюджетного управління Конгресу (CBO) Дуглас Ельмендорф. Ельмендорф пояснив: « Наявні докази свідчать про те, що значна частка витрат на охорону здоров'я мало що сприяє загальному здоров'ю нації, але знайти способи зменшити такі витрати, не впливаючи також на послуги, що покращують здоров'я, буде важко». Щоб узгодити цю проблему, директор CBO наголосив на зміні стимулів в рамках поточної системи охорони здоров'я, таких як переміщення платежів Medicare із сфери плати за послуги, зміна податкових винятків на покриття на основі роботодавців та вимагаючи більшої прозорості щодо якості послуги та лікування постачальниками медичних послуг.

Незважаючи на тягар економічного спаду, реформа охорони здоров'я залишилася на передовій порядку денного президента Обами на перший термін. Стимул, уповноважений Американським Законом про відновлення та реінвестування 2009 року (обговорюється у вікні «Закони, що впливають на охорону здоров'я» в «20: Управління ризиками на основі зайнятості (загальний)») включав понад 20 мільярдів доларів цільових витрат, пов'язаних зі здоров'ям відповідно до недавньої реформи заходи. У лютому 2009 року президент Обама підписав законопроект, що розширює Державну програму медичного страхування дітей, щоб гарантувати охоплення 11 мільйонів дітей вартістю 33 мільярди доларів. Як ці дії та пропозиції впливають на якість догляду, ще належить побачити, але американці, безумовно, можуть очікувати змін у дні, тижні та місяці вперед.

Питання для обговорення

- Хто повинен нести відповідальність за медичне забезпечення фізичних осіб? Роботодавець? Індивід? Уряд?

- Як можна було б вирішити кризу охорони здоров'я в умовах нинішньої системи охорони здоров'я в Сполучених Штатах? Чи варто його соціалізувати, як це є в багатьох європейських країнах і Канаді?

- Де ви стоїте по відношенню до запропонованої президентом Обамою Національної біржі медичного страхування?

Джерела: Lucette Lagnado, «Незастрахована і хвора, жінка змушена раціонізувати свою турботу», Wall Street Journal, 12 листопада 2002 року, A1; Еллісон Белл, «Показники здоров'я групи все ще ростуть», Національний андеррайтер, життя та здоров'я/фінансові послуги Видання, Серпень 19, 2002; Лорі Хордас, «Питання з множинним вибором: Управління хворобами, зміна витрат і рецепт-наркотиків ініціативи є деякі стратегії, які страховики використовують для стабілізації витрат на охорону здоров'я,» Огляд Best, серпень 2002; Барбара Мартінес, «Страховик Програмне забезпечення голить рахунки, залишає лікарів почуття потертості,» Wall Street Journal, 31 липня 2002 року, A1; Френсіс X. Clines, «Страхування стиснуті лікарі складні намети в Західній Вірджинії», Нью-Йорк Таймс, 13 червня 2002; Мері Сушинський, «Опитування: HMO ставка підвищення є найвищим у 11 Роки,» Кращий провід, 2 липня 2002 року, WWW3.ambest.com/Frames/Frameserver. aspaltsrc=23&tab=1&site=bestweekArticle&RefNum=19513 (доступ до 22 квітня 2009 р.); «Дуельне законодавство про права пацієнтів у Палаті та Сенаті», Washington Post, 5 серпня 2001, A5; Марк Хофманн, «Сенатори, Тупик Білого дому щодо прав пацієнтів», Страхування бізнесу, Серпень 2, 2002; Джон Макдональд «Опитування планів охорони здоров'я, керованих споживачами, піднімає ключові проблеми», Примітки EBRI 27, № 2 (2006), www.ebri.org/publications/notes/index. cfmfa=notesDisp&content_id=3618 (доступ до 22 квітня 2009 р.); Президент Дж.Буш, держава Союзу звернення, 31 січня 2006 р.; Вікторія Коллівер, «Маккейн, Обама згоден: охорона здоров'я потребує виправлення», San Francisco Chronicle, 1 жовтня 2008 р. http://www.sfgate.com/cgi-bin/article.cgi?f=/c/a/2008/09/30/MNLG12Q79L.DTL, доступ до березня 4, 2009; Кевін Фрекінг, «Гарантія покриття може вразити молодих найважче: План охорони здоров'я Обами слід там, де деякі держави боролися,» Associated Press, 11 вересня 2008, http://www.usatoday.com/news/politics/2008-09-11-2075765460_x.htm, доступ до березня 4, 2009; Healthreform.gov, healthreform.gov/, доступ до березня 13, 2009; Департамент охорони здоров'я та соціальних служб, Пропонований бюджет охорони здоров'я, www.whitehouse.gov/OMB/активи/FY2010_new_era/department_of_health_and_human_services1.pdf, доступний 13 березня 2009 року; Рут Мантелл, «Значуща реформа охорони здоров'я наближається: контур змін, які можуть бути прийняті, починає формуватися», Wall Street Journal (MarketWatch), 16 березня 2009 р. http://www.marketwatch.com/news/story/story.aspx GUID = %7b6723eF 15% 2D7E 92% 2D 4118% 2D928a%2DF9FCA8db592d%7d&siteID = DJM_Hamwrsssobamah, доступ до 17 березня 2009 року.

Тепер ми наведемо більш докладні описи планів, представлених в таблиці 22.1 і рис\(\PageIndex{1}\). Після цих описів будуть обговорені додаткові плани, такі як стоматологічні та довгострокові плани догляду.

Плани охорони здоров'я відшкодування збитків: традиційні плани плати за послуги

Традиційним методом надання групових медичних витрат пільги є сплата постачальникам медичних послуг плату за надані послуги. Медичні працівники включають медичних працівників, таких як лікарі та хірурги, а також медичні установи, такі як лікарні та центри амбулаторної хірургії. Медичні витрати можуть бути надані на компенсації, послуги або на цінній основі.

Відшкодування допомоги застосовують принцип відшкодування, передбачаючи виплату збитків. Застрахований (покритий працівник або утриманець) отримає, наприклад, фактичні витрати, понесені до 300 доларів на день протягом дев'яноста днів, перебуваючи в лікарні. Інші доларові обмеження будуть встановлені на пільги для інших видів зборів, таких як додаткові збори (такі як рентген, лабораторія та ліки), зроблені лікарнею.

Існує п'ять основних класифікацій традиційного страхування медичних витрат на оплату послуг: (1) лікарняні витрати, (2) хірургічні витрати, (3) медичні витрати, (4) основні медичні та (5) комплексне медичне страхування. Перші три види називаються базовим покриттям і надають обмежений набір послуг або відшкодовують обмежену доларову суму. Як випливають з назв, основне медичне та комплексне медичне страхування забезпечують покриття великих збитків.

Основні переваги охорони здоров'я

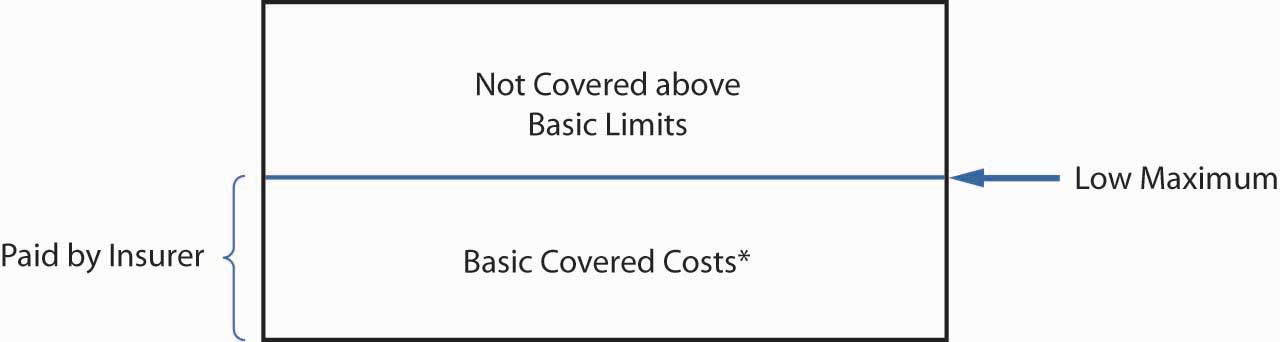

Основні переваги охорони здоров'я покривають лікарняні, хірургічні та медичні витрати. Ці покриття обмежені з точки зору видів послуг (або відшкодування витрат), які вони надають, а також доларових лімітів захисту. Як \(\PageIndex{2}\) показує малюнок, базове медичне покриття, як правило, забезпечує покриття першого долара замість захисту від великих втрат.

Основна лікарняна політика охоплює кімнату та харчування (протягом певної кількості днів) та лікарняні додаткові збори, такі як витрати на рентгенівську візуалізацію та лабораторні дослідження. Основна лікарняна політика в першу чергу надає пільги під час лікарняного ув'язнення. Крім того, він охоплює амбулаторну хірургію та обмежену невідкладну допомогу в разі нещасного випадку. Багато полісів мають невелику франшизу. Додаткові збори можуть покриватися за розкладом або частіше на загальній основі для всіх рентгенівських променів, лабораторних робіт та інших допоміжних зборів, з максимальним лімітом, таким як $5,000 для всіх таких зборів. Покриття материнства включено до групових медичних витрат страхових полісів, оскільки Закон про громадянські права забороняє спонсоруваним роботодавцем планам медичного страхування лікувати вагітність по-різному від будь-якого іншого медичного стану.

Основна хірургічна політика зазвичай платить провайдерам відповідно до графіка процедур, незалежно від того, чи проводиться операція в лікарні або в іншому місці. У полісі вказана максимальна вигода для кожного виду операції. Другий підхід, який іноді використовується страховиками, полягає у виплаті допомоги до хірургічних зборів УЦР в географічному регіоні, де проводиться операція. Збори УЦР визначаються як ті, що нижчі за дев'яностий процентиль зборів усіма хірургами в географічному регіоні за ту ж процедуру.

Основна політика медичних витрат охоплює всі або частину зборів лікарів за відвідування лікарень, офісу або додому через нехірургічну допомогу. Часто план надає пільги лише тоді, коли застрахований обмежений у лікарні. Більшість полісів мають загальну межу добової норми, помножену на кількість днів у лікарні. Поширеними виключеннями є звичайні огляди, огляди очей, рентгенівські знімки та ліки, що відпускаються за рецептом.

Основне охоплення охорони здоров'я критикувалося за заохочення лікування в лікарні, найдорожчому сайті для надання медичної допомоги. Наприклад, як основна лікарня, так і медична політика охоплюють послуги, що надаються насамперед на стаціонарній основі. Нові базові політики забезпечують краще покриття амбулаторних послуг. Наприклад, деякі надають рентгенівські та лабораторні пільги в амбулаторних умовах (до невеликої максимальної вигоди) та покривають вартість передприймальних тестів, проведених амбулаторно до госпіталізації.

Основне медичне та комплексне страхування

Лікарняні, хірургічні та медичні страхові поліси, про які раніше обговорювалися, є основними договорами в тому сенсі, що вони забезпечують багато медичних витрат на дещо вибірковій основі та з досить низькими обмеженнями. Вони слабкі в широті свого покриття, а також максимальних меж вигоди. Два плани медичного страхування були розроблені для виправлення цих слабких місць: основне медичне страхування та комплексне медичне страхування.

Основне медичне страхування

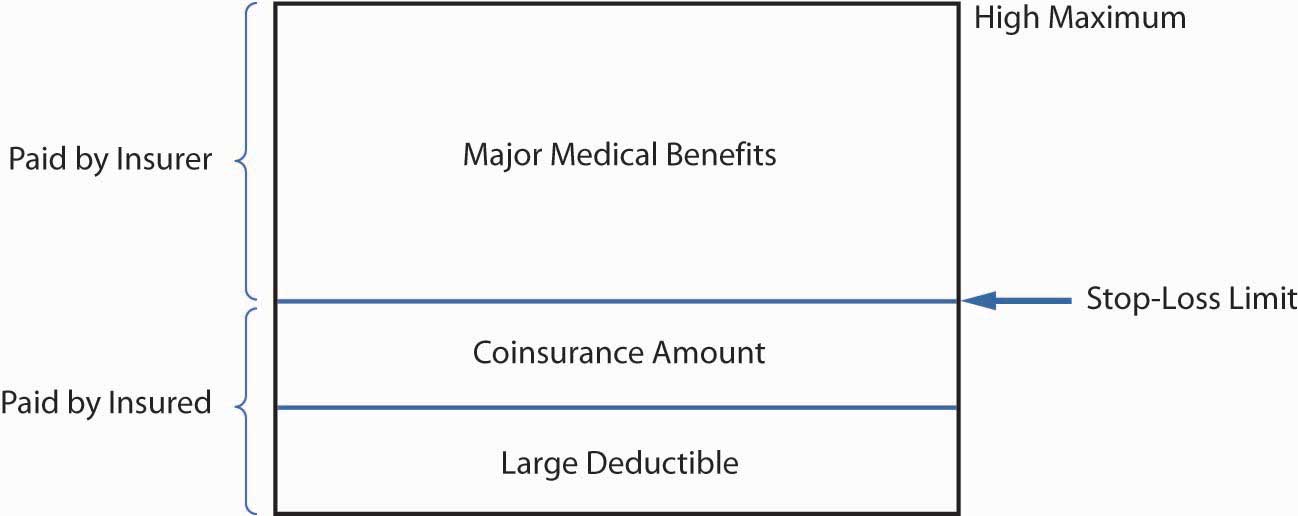

Велика медична страховка покриває витрати практично на всі медичні послуги, призначені лікарем. Він забезпечує покриття майже всіх зборів для лікарень, лікарів, ліків, крові, інвалідних колясок та інших медичних необхідних предметів. Основні медичні поліси мають чотири основні особливості: високі максимальні ліміти (наприклад, $1 млн) або без обмежень, велика франшиза, охоплення широкого спектру різних медичних послуг та положення про спільне страхування.

Максимальні ліміти застосовуються до загальної суми, яку страховик виплатить протягом усього терміну дії страховика. Це може застосовуватися до кожної травми або хвороби окремо, але зазвичай це стосується всіх травм і захворювань незалежно від того, чи пов'язані вони.

Внутрішні обмеження політики часто застосовуються до вказаних послуг. Плата за лікарняну палату та плату, як правило , обмежується найпоширенішою напівприватною ставкою лікарні. Всі звинувачення підлягають звичайному і звичному випробуванню.

Як\(\PageIndex{3}\) показує малюнок, франшиза в полісах велика, від 300 до 2000 доларів. Мета франшизи - усунути невеликі претензії та обмежити вигоди більш фінансово обтяжливими витратами, тим самим роблячи можливими високі ліміти та широке покриття за розумною ставкою премії. Нова франшиза повинна бути задоволена кожен період допомоги. У груповому страхуванні період допомоги зазвичай становить календарний рік. Франшиза застосовується до кожної людини; однак багато політик вимагають лише того, щоб два або три члени сім'ї відповідали франшизі щороку. Це зменшує можливість франшизи, що спричиняє фінансові труднощі, коли кілька членів сім'ї мають серйозні захворювання або травми протягом одного року.

Надання про співстрахування дає відсоток витрат, які страховик сплатить понад франшизи. Вона може варіюватися від 70 до 90 відсотків; 80 відсотків є поширеним явищем. Страхувальник несе залишок тягаря аж до ліміту стоп-лосс, наприклад, 3000 доларів, після чого відшкодовуються 100 відсотків покритих витрат. Деякі групові контракти включають франшизу в ліміт стоп-лосс, а інші - ні. \(\PageIndex{3}\)На малюнку показана франшиза, включена в ліміт стоп-лосс.

Малюнок

\(\PageIndex{3}\): Основне медичне страхування

Малюнок

\(\PageIndex{3}\): Основне медичне страхуванняВимоги до франшизи та спільного страхування - це положення про розподіл витрат, які збільшують особисті витрати для застрахованих від використання медичних послуг. Коли страховики платять частину витрат, вони, як правило, використовують менше непотрібних або дискреційних медичних послуг. Тобто франшизи та положення про спільне страхування зменшують моральну небезпеку та допомагають зберегти групові страхові внески доступними. Ліміт стоп-лосс захищає застрахованих від надмірного розподілу витрат, що може бути фінансово руйнівним.

Комплексне медичне страхування

При великих медичних полісах страховик оплачує більшу частину вартості медичних послуг. Однак основний розподіл витрат на медичну політику все ще може бути значним, поклавши важке фінансове навантаження на застрахованих. Комплексне медичне страхування займається цією проблемою, надаючи менші франшизи, як правило, $100 щоб $300 на людину на календарний рік (див. Рис. \(\PageIndex{3}\)). Комплексне медичне страхування розроблено як самостійний поліс, який забезпечує широке охоплення цілого ряду стаціонарних та амбулаторних послуг. За винятком меншої франшизи, положення комплексного плану, як правило, такі ж, як у великому медичному плані. Комплексний поліс продається в основному на груповій основі.

Координація пільг

Багато працівників та їх утриманці мають право на покриття групових медичних витрат за більш ніж одним планом. Наприклад, чоловік і дружина можуть мати право на свій власний план роботодавця, а також їх дружина. діти можуть мати право як за планами батька, так і матері. Працівники з більш ніж однією постійною роботою за сумісництвом можуть мати право на покриття у більш ніж одного роботодавця. Координація необхідна для запобігання дублюванню сплати медичних витрат, коли працівники або їх утриманці покриваються більш ніж однією груповою політикою.

Координація надання пільг встановлює систему первинних і вторинних страховиків. Первинний страховик виплачує нормальну суму допомоги, як ніби жодна інша страховка не діяла. Тоді вторинний страховик оплачує залишок покритих витрат на охорону здоров'я. Загальні платежі первинних та вторинних страховиків обмежені 100 відсотками покритих витрат за відповідними полісами. За оцінками, координація пільг зменшує загальну вартість медичного страхування більш ніж на 10 відсотків за рахунок зменшення дублікатів виплат.

Груповий план працівника завжди вважається основним для витрат, понесених працівником. Наприклад, основне покриття чоловіка - це його роботодавець, дружина з її роботодавцем, і кожен має вторинне покриття через план подружжя. Коли дитина застрахована за планами обох батьків, первинним полісом є поліс того батька, день народження якого припадає на перший рік. Однак у разі розлуки або розлучення основне покриття дитини здійснюється через опікунського батька. Вторинне покриття здійснюється через мачухів, а покриття через батька, що не опікується опікою, платить останнім. У деяких випадках ці правила можуть не встановлювати пріоритет платежу, і тоді політика, що діє протягом найдовшого періоду часу, є первинною. Будь-який груповий план, який не включає узгодження надання пільг, вважається первинним страховиком усіма страховиками, які мають такі положення. Це стимулює практично універсальне використання координації надання пільг.

Дозволити страхувальникам покриватися більш ніж одним полісом означає , що ці страхувальники, можливо, не повинні відповідати вимогам франшизи або спільного страхування. Однак групові політики іноді передбачають, що вторинний платник не може відшкодувати суми, що вимагаються первинним полісом. Це покликане зберегти ефект вимоги розподілу витрат, а саме контролювати використання страхувальником непотрібних або надмірних послуг та зменшити моральну небезпеку.

Нижче наведено приклад залежного страхувальника, який має подвійне покриття. Шерон і Джон Шенк обидва покриваються страховими планами охорони здоров'я відповідно до своїх відповідних роботодавців. Вони також охоплюють своїх трьох дітей. Шерон народився 1 жовтня 1970 року, а Джон 30 листопада 1968 року. 3 січня 2009 року їхній син Джош постраждав у футбольному турнірі і йому довелося зробити операцію на щиколотці. Вартість процедури склала 5000 доларів. План Джона передбачає франшизу в розмірі 250 доларів та 90 відсотків спільного страхування, тоді як план Шарона має франшизу в розмірі 400 доларів з 80 відсотками спільного страхування. Оскільки день народження Шерон на початку року, її страховик є основним перевізником. Відшкодування під її перевізником становить ($5,000 - $400) × −0,80 = $3680. Вартість з кишені становила б 1,320 доларів, але оскільки сім'я покривається планами охорони здоров'я обох батьків, сума буде покрита в повному обсязі за планом роботодавця Джона. Роботодавець Джона, як вторинний платник, не накладає франшизи та співстрахування. Зверніть увагу, що якби план охорони здоров'я Шерон був самозастрахований, її план не був би основним страховиком, незалежно від її дня народження.

Ініціативи щодо стримування витрат для традиційної політики оплати послуг

Як зазначалося вище, ескалація медичних витрат сприяла дорогим планам пошуку ефективних методів контролю витрат. Ці методи стримування витрат можна класифікувати наступним чином:

- Прийоми проектування плану

- Методи адміністрування та фінансування

- Огляд використання

Методи проектування плану

Методи проектування плану відносяться до франшизи, співстрахування, обмеження на покриття, і виключення, такі як експериментальні процедури або чисто косметичні операції. Більшість планів стягують додаткову плату за покриття звичайних оглядів очей, окулярів, слухових оглядів та більшості стоматологічних витрат.

Адміністративні та фінансові методи

Коли роботодавці вирішують самостійно застрахувати охоплення групи своїх працівників, страховики продовжують виконувати адміністративну роль. Страховики зараховують працівників, сплачують претензії та страхують катастрофічні вимоги. За допомогою самострахування роботодавці можуть бути в змозі уникнути державних податків на премію (як правило, 1 або 2 відсотки премій), що стягуються на страхування; усунути більшу частину потенційного прибутку страховиків; і, в деяких випадках, заробити більш високу прибутковість інвестицій на резерви для медичних вимог, ніж ті, які зазвичай заробляють група страховиків. Крім того, плани самострахування не повинні відповідати державним законам, що вимагають покриття пільг на медичну допомогу (наприклад, пільги від алкоголізму та безпліддя). Невеликий відсоток роботодавців самі адмініструють свої плани, виключаючи будь-яку участь страховика. Загальний вплив цих змін на вартість охорони здоров'я можна охарактеризувати як значний у абсолютній економії доларів, але незначний у відсотках від загальних витрат.

Огляд використання

Зусилля щодо контролю витрат включають методи перегляду використання, розроблені страховиками та роботодавцями для зменшення використання найбільш дорогих форм охорони здоров'я - госпіталізації та хірургії. Деякі з цих прийомів наведені в таблиці 22.2. Більшість групових планів використовують деякі або всі ці методи для контролю витрат. Перші десять коротко розглянуті в цьому розділі, а інші описані далі докладніше.

Страховики сплачують повне покриття, коли застрахований шукає другий хірургічний висновок перед тим, як пройти факультативну або неекстрену операцію та менший відсоток або відсутність покриття, якщо страхувальник продовжує операцію після отримання лише одного висновку. Другі хірургічні думки не вимагають, щоб два хірурги згодні з тим, що операцію потрібно зробити до того, як страховик заплатить за процедуру. Друге положення хірургічного висновку вимагає лише того, щоб страхувальник отримав другу думку, щоб збільшити наявну інформацію, перш ніж приймати рішення про те, чи потрібно робити операцію.

Страховики заохочують пацієнтів використовувати амбулаторні хірургічні центри або проводити амбулаторну операцію в лікарні або кабінеті хірурга, а не вибирати перебування в лікарні. Ставки відшкодування також заохочують тестування перед госпіталізацією, коли пацієнти проводять діагностичні тести амбулаторно перед операцією, щоб зменшити загальний час перебування в лікарні.

|

Більшість групових тарифних планів вимагають попередньої реєстрації для госпіталізації для будь-якого неекстреного стану. Застрахований або лікар страхувальника звертається до адміністратора плану для узгодження прийому в лікарню на вказану кількість днів. Адміністративний огляд зазвичай проводиться медсестрою або іншим медичним працівником. Рекомендації ґрунтуються на практичних схемах лікарів регіону, а процес звернення доступний для пацієнтів із станами, які потребують госпіталізації та тривалості перебування поза нормою.

Для зменшення тривалості госпіталізації можуть бути рекомендовані заклади розширеної допомоги або установи догляду за медсестрами, хоспісна допомога для вмираючих або домашня медична допомога після виписки з лікарні. Заклади розширеної допомоги надають базову медичну допомогу, необхідну під час деяких видужань, а не інтенсивне та дорожче медичне обслуговування лікарні. Завдяки хоспісному догляду волонтери та члени сім'ї допомагають доглядати за померлою людиною в лікарні, вдома або у спеціальному хоспісному закладі. Домашня охорона здоров'я - це організована система догляду на дому, яка замінює госпіталізацію або дозволяє достроково виписатися зі стаціонару. Страховик покриває витрати на відвідування лікарів, відвідування медсестер, респіраторну терапію, ліки, що відпускаються за рецептом, фізичну та логопедичну терапію, засоби домашнього здоров'я та інші необхідні речі. Рак, діабет, переломи, СНІД, серцеві недуги та багато інших захворювань можна лікувати так само ефективно і менш дорого за допомогою домашнього здоров'я, хоспісу та розширеної допомоги.

Роботодавці або їх страховики часто укладають контракт на огляди зовнішньої організації з огляду використання, іноді називають професійною організацією огляду (PRO). Організації з огляду використання, якими керують лікарі, хірурги та медсестри, пропонують одноліткові судження про те, чи потрібна госпіталізація, чи підходить тривалість перебування в лікарні для медичного стану та чи якість допомоги співмірна з потреби пацієнта. Коли проблеми виявлені, організація перегляду використання може зв'язатися з адміністратором лікарні, начальником медичного персоналу або особистим лікарем. Коли лікування істотно відхиляється від норми, лікаря можуть попросити обговорити справу перед колегією рецензування. Поліс медичного страхування може відмовити в оплаті допомоги, яка вважається непотрібною рецензентною організацією.

Організації з огляду використання, сторонні адміністратори та багато великих роботодавців збирають та аналізують дані про претензії на охорону здоров'я. Цей статистичний аналіз претензій має на меті виявлення будь-якого надмірного використання або надмірних витрат постачальниками медичної допомоги. Ці дослідження зазвичай встановлюють стандартні витрати для різних груп, пов'язаних з діагностикою (ДРГ). Кожен DRG - це медичний або хірургічний стан, який визнає вік, стать та інші детермінанти витрат на лікування. Розглядаючи витрати кожного постачальника на основі DRG, аналізи можуть визначити постачальників з високою та низькою вартістю.

Ще однією технікою стримування витрат за допомогою DRG є передбачувана оплата. У 1983 році федеральний уряд прийняв практику сплати фіксованої плати за кожного пацієнта Medicare на основі DRG пацієнта. Перспективна виплата надала економічний стимул провайдерам, зокрема лікарням, мінімізувати тривалість перебування та інші параметри витрат. Використання перспективних платежів виявилося ефективним, і інші страховики та роботодавці зараз використовують подібні методи. Але недоліком є те, що рівень відшкодування занадто низький, і багато провайдерів не приймають пацієнтів Medicare. Призначення неправильних або декількох DRG для отримання більш високих зборів може бути проблематичним, і моніторинг необхідний, щоб зберегти витрати якомога нижче.

Іншою ініціативою щодо стримування витрат роботодавцями було спонсорування оздоровчих програм, покликаних сприяти здоровому способу життя та зменшенню захворюваності та тяжкості медичних витрат працівників. Програми сильно розрізняються за обсягом. Деякі обмежуються освітніми заняттями щодо хороших звичок здоров'я та скринінгом високого кров'яного тиску, холестерину, діабету, симптомів раку та інших лікуваних станів. Більш широкі програми забезпечують фізичну підготовку гімназій для аеробних вправ, таких як їзда на велосипеді, біг та ходьба. Консультування доступне, як правило, на конфіденційній основі, як допомога в боротьбі зі стресом, харчуванням, алкоголізмом або курінням.

Плани керованого догляду

Центральною концепцією в області стримування витрат на охорону здоров'я є керована допомога. Концепція керованої допомоги зросла за останні п'ятнадцять-двадцять років, і кілька характеристик є загальними для планів охорони здоров'я. Плани керованої допомоги контролюють доступ до провайдерів різними способами. Плани плати за послуги з керованої допомоги контролюють доступ до процедур за допомогою таких положень, як сертифікація до вступу, контроль доступу PPO, надаючи застрахованим економічні стимули для вибору ефективних постачальників, а HMO контролюють доступ, покриваючи послуги лише від постачальників HMO. Плани керованого догляду зазвичай беруть участь у перегляді використання, моніторингу використання послуг та витрат на індивідуальній основі. Крім того, плани керованого догляду зазвичай дають економічні стимули залишатися в мережах, стягуючи штрафи, коли бачать небажаних постачальників.

Бажані організації постачальників

Бажані організації постачальників (PPO) були вперше сформовані в 1980-х роках як ще один підхід до стримування витрат у програмах групового медичного страхування. PPO - це групи лікарень, лікарів та інших постачальників медичних послуг, які укладають договори зі страховиками, сторонніми адміністраторами або безпосередньо з роботодавцями для надання медичної допомоги членам договірної групи (ів) за зниженими цінами. Вони забезпечують механізм організації, маркетингу та управління платною медичною допомогою.

На відміну від більшості HMO, PPO надають працівникам та їхнім утриманцям широкий вибір постачальників. Страхувальник може звернутися до будь-якого постачальника з великого списку, відомого як внутрішньомережевий список, що надається роботодавцем або страховиком. Страхувальник також може звернутися до провайдера, який не входить в список, відомий як вихід з мережі. Якщо страхувальник звертається до бажаного постачальника, більшість PPO відмовляються від більшості або всього спільного страхування, що становить відсоток від плати, сплаченої лікареві страховиком. PPoS завжди стягують копію, яка може становити від 10 до 30 доларів або більше залежно від спеціальності або контракту, який роботодавець уклав зі страховою компанією. Такі постачальники, як лікарі та лікарні , в більшості міських районів перебувають у великій кількості. Більшість працюють на платній основі і стурбовані конкуренцією з боку HMO. Щоб зберегти свою частку на ринку пацієнтів, провайдери готові співпрацювати з PPoS. Дохід, який вони відмовляються в цінових знижках, вони очікують отримати за рахунок збільшення кількості пацієнтів. Роботодавці та страховики люблять PPO, оскільки їх не дорого організовувати, і вони направляють працівників до недорогих постачальників. Основними стимулами для працівників використовувати привілейованих постачальників є можливість уникнути франшизи та положення про спільне страхування та лише те, що потрібно здійснювати доплати.

Ефективність витрат не буде досягнута, навіть зі знижками, якщо провайдери отримали застрахованих, щоб прийняти більше послуг, ніж це необхідно для належного лікування травми або хвороби. Тому багато PPO стежать за їх використанням сервісів.

Організації з підтримки здоров'я

Організації охорони здоров'я (HMO) існують вже понад шістдесят років. У 1970-х роках вони привернули увагу країни за свій потенціал для зниження витрат на охорону здоров'я.

Історія ГМО

Концепція HMO, як правило, простежується до групи Росс-Лоос, яка була тимчасовим медичним підрозділом, який надавав медичні послуги будівельникам Лос-Анджелеса, які будували акведук в каліфорнійській пустелі в 1933 році. Генрі Кайзер запропонував таку ж послугу будівельникам для греблі Гранд-Кулі в штаті Вашингтон. Під час Другої світової війни, те, що зараз називається план Kaiser Permanente, використовувався для працівників верфей Кайзер. Сьогодні Кайзер Перманенте є одним з найбільших HMO у Сполучених Штатах, операції розкидані по всій країні.

Основний поворотний момент у популярності для ГМО стався з прийняттям Закону про організацію охорони здоров'я 1973 року. Цей акт вимагав від роботодавця підписатися виключно на HMO або зробити цю форму охорони здоров'я доступною як один з варіантів для працівників, за умови, що HMO, який кваліфікувався відповідно до закону, був розташований поблизу і просив розглянути. На той час, коли ця вимога була звільнена, роботодавці мали звичку пропонувати ГМО своїм працівникам. Спонсорами HMO є страхові компанії, урядові підрозділи, Blue Cross Blue Shield, лікарні, медичні школи, групи споживачів, профспілки та інші організації.

характер ГМО

Як зазначалося вище та показано в таблиці 22.1, ГМО надають широкий спектр медичних послуг, включаючи лікарів, хірургів, лікарень та інших постачальників, і підкреслюють профілактичну допомогу. HMO або безпосередньо використовує постачальників, або встановлює контракти з зовнішніми провайдерами для догляду за абонентами. Таким чином, ГМО як фінансує турботу (як страховик), так і забезпечує догляд (на відміну від страховика).

Сфера охоплення HMO ширша, ніж у більшості тарифних планів. Наприклад, ГМО охоплюють планові огляди навіть тоді, коли працівник не хворий. Коплатежі застосовуються лише до незначних статей витрат, таких як відвідування офісу лікаря та ліки, що відпускаються за рецептом (наприклад, для кожної з цих послуг може знадобитися доплата у розмірі 10 доларів США). Співробітник має більш низькі вимоги до розподілу витрат, ніж традиційні плани плати за послуги.

Доступні два основних типи ГМО. Деякі з найстаріших та найбільших планів - це асоціація некомерційної групової практики та модель персоналу. У цій домовленості лікарі HMO та інші постачальники працюють за заробітну плату або капітал. В окремих практичних асоціаціях (IPA), які можуть бути як комерційними, так і неприбутковими організаціями, договірні угоди укладені з лікарями та іншими постачальниками в громаді, які практикують поза власними офісами і лікують як членів HMO, так і не-HMO. Лікар, обраний в якості первинного лікаря члена HMO часто платять фіксовану плату за члена HMO, відомий як капітал fee.An Приклад розрахунку капітації, наданий Американським товариством дерматології показаний в «Розробка реалістичної Capitation Rate» на веб-сайті суспільства: http://www.asd.org/realrate.html. Коли лікар оплачується заробітною платою або на одного пацієнта, первинний лікар виступає в ролі воротаря між пацієнтом і фахівцями, лікарнями та іншими постачальниками. Групова асоціація, модель персоналу та індивідуальна асоціація практики платять та направляють абонентів до фахівців, коли вони вважають це необхідним. Однак якщо абонент HMO бачить фахівця без направлення з ГМО, абонент несе відповідальність за оплату фахівця повної вартості догляду. HMO або володіють власними лікарнями, або укладають контракт із зовнішніми лікарнями для обслуговування абонентів.

Мотивація економії коштів

Оскільки постачальники HMO отримують по суті фіксований річний дохід і обіцяють забезпечити всю необхідну допомогу абоненту (з кількома виключеннями), вони фінансово ризикують. Якщо провайдери HMO переборщують абонентів, вони втрачають гроші. Отже, не існує жодного економічного стимулу для того, щоб абоненти поверталися за непотрібними візитами, потрапляли до лікарні, якщо лікування можна провести в амбулаторних умовах, або пройти операцію, яка навряд чи покращить якість життя. Це ключовий аспект HMO, який повинен підвищити ефективність щодо традиційних тарифних планів.

Основна критика HMO - обмежений вибір провайдерів для абонентів. Кількість лікарів, лікарень та інших постачальників у HMO може бути досить невеликою порівняно з групою, персоналом та індивідуальними моделями практики. Деякі індивідуальні плани практики долають критику, зарахувавши майже кожного лікаря та лікарні в географічному регіоні, а потім сплачуючи провайдерів на платній основі. Однак оплата на платній основі може зруйнувати основний механізм, який допомагає ГМО контролювати витрати. Ще одне занепокоєння, висловлене критиками, полягає в тому, що ГМО не мають належних стимулів для надання якісної допомоги. Недоліком для багатьох бебі-бумерів є неможливість шукати найкращу медичну допомогу. Як зазначається в розділі «Посилання» цього розділу, охорона здоров'я є соціальним товаром. Кожна людина вважає, що заслуговує на найкращу медичну допомогу. Таким чином, якби лікар Андерсон в Х'юстоні, штат Техас, був найкращим місцем для лікування раку, кожен хотів би поїхати до Х'юстона для такого лікування. Відповідно до HMO, відшкодування за цей вибір не було б. За планом PPO або POS страхувальник може використовувати опцію поза мережею і платити більше, але принаймні він або вона отримає певну компенсацію. Однак нещодавнє національне опитування 1,000 застрахованих осіб віком до шістдесяти п'яти років показало, що невдоволення клієнтів HMO зменшується. «HMO посилення розриву задоволеності споживачів: опитування», Національний андеррайтер Інтернет-служба новин, липень 15, 2002. Поясненням може бути звуження розриву в послугах та доступі до постачальників поза мережею, що стало результатом підвищеної стурбованості правами пацієнтів, таких як рішення Верховного суду 2002 року, яке дозволяє штатам оскаржувати рішення про лікування HMOS.Robert S. Greenberger, Сара Люк, і Ронда Л.Рандл, «Верховний суд виніс рішення проти HMO щодо оплати відхилених процедур», Wall Street Journal, червень 21, 2002. Багато держав згодом створили незалежні ради для перегляду рішень про висвітлення. Стівен Бростофф, «Високий суд підтримує правила HMO держав», Національна служба новин онлайн андеррайтера, червень 20, 2002.

Інші плани охорони здоров'я

Ощадні рахунки здоров'я (HSA)

Ощадні рахунки охорони здоров'я (HSA) були створені законопроектом Medicare, підписаним президентом Бушем 8 грудня 2003 року, і призначені для того, щоб допомогти особам заощадити на майбутніх кваліфікованих медичних і пенсіонерів медичних витрат на безподатковій основі. HSA моделюються за медичними ощадними рахунками (MSA). MSA були використані для малих роботодавців і самозайнятих тільки і не були доступні для фізичних осіб або великих роботодавців. Роботодавці або працівники можуть внести свій внесок у MSA, але в обмеженій кількості по відношенню до HSA. Річна страхова франшиза для МСА коливалася від 1,650 до 2500 доларів США для фізичних осіб, з яких не більше 65 відсотків могли бути внесені на рахунок MSA. Діапазон для сімей становив від 3,300 до 4,950 доларів, з яких не більше 75 відсотків могли бути депоновані в MSA.

Міністерство фінансів створило документ, що пояснює особливості HSA, деякі з яких описані тут. HSA належить фізичній особі, а внески на рахунок здійснюються для оплати поточних та майбутніх медичних витрат. Найважливішою вимогою є те, що рахунок HSA можна відкрити лише спільно з планом охорони здоров'я з високою франшизою (HDHP), як це було у випадку з MSA. Тільки профілактичні процедури догляду не підлягають високій франшизі. HSA може бути частиною HMO, PPO або плану відшкодування, якщо він має високу франшизу. Право на право для осіб, які не підпадають під дію інших комплексних планів охорони здоров'я або Medicare. Діти не можуть встановити власні HSA, і немає обмежень на доходи для відкриття рахунку. Внески на рахунок здійснюються на основі до оподаткування, а грошові кошти переносяться з року в рік, на відміну від гнучкого рахунку витрат, поясненого в «20: Управління ризиками на основі зайнятості (загальне)». Медичні покриття, які мають право на HSA, включають страхування конкретних захворювань або хвороб; нещасний випадок, інвалідність, стоматологічна допомога, догляд за зором та страхування довгострокового догляду; програми допомоги працівникам; управління захворюваннями або оздоровчі програми; та дисконтні картки на наркотики.

У 2009 році план з високою франшизою, який відповідає вимогам HSA, - це план з франшизою в розмірі 1,050 доларів для однієї людини та франшизою 2,300 доларів для сім'ї. Максимально допустимі витрати з кишені, включаючи франшизи та доплати, не можуть перевищувати 5800 доларів США для покриття однієї особи та 11 600 доларів США для сімейного покриття. Ці суми щорічно індексуються для інфляції. Служба внутрішніх доходів (IRS), «Ощадні рахунки охорони здоров'я та інші податкові пільгові плани охорони здоров'я», Публікація 969 (2008), http://www.irs.gov/publications/p969/ar02.html#en_US_publink100038739 (доступ до 22 квітня 2009 р.). Переваги розроблені з обмеженнями. Не всі витрати додаються до максимуму з кишені. Наприклад, додаткові витрати на використання провайдерів, які стягують більше, ніж звичайні, звичні та розумні (UCR) суми, не включаються до максимальних річних витрат з кишені. Профілактична допомога оплачується від першого долара і включає в себе необхідну доплату. Якщо особа виходить з мережі, витрати з кишені можуть бути вищими, оскільки ліміти застосовуються до витрат у мережі. Франшизи поширюються на всі пільги плану, включаючи ліки, що відпускаються за рецептом.

Внесок до HSA може бути зроблений роботодавцем або фізичною особою, або обома. Якщо вноситься роботодавцем, внесок не підлягає оподаткуванню працівника. Якщо його робить фізична особа, то це внесок до оподаткування. Максимальні суми, які можуть бути внесені в 2009 році, становлять $3,000 для окремих осіб і $5,950 для сімей або до рівня франшизи. Суми індексуються щорічно. Для осіб віком від п'ятдесяти п'яти років допускаються додаткові внески догонялки (до $1,000 у 2009 році) .Служба внутрішніх доходів (IRS), «Ощадні рахунки здоров'я та інші податкові пільгові плани охорони здоров'я», Публікація 969 (2008), http://www.irs.gov/publications/p969...blink100038739 (доступ до 22 квітня 2009 р.). Внески повинні припинитися після того, як фізична особа зарахована в Medicare. Будь-які суми, внесені до HSA, що перевищують ліміти внесків, повинні бути зняті або обкладені акцизним податком.

Розподіли HSA не оподатковуються, якщо вони приймаються за кваліфіковані медичні витрати, які включають безрецептурні препарати. Оподатковувані розподіли можуть бути прийняті за кваліфіковані медичні витрати людей, покритих високою франшизою, чоловіка фізичної особи та будь-якого утриманця особи (навіть якщо вони не покриваються HDHP). Якщо розподіл не використовується для кваліфікованих медичних витрат, сума розподілу включається в дохід і існує 10-відсотковий додатковий податок, крім випадків, коли береться після того, як фізична особа помирає, стає інвалідом або досягає шістдесяти п'ятирічного віку. Розподіли можуть бути використані для покриття продовження COBRA (обговорюється в «20: Управління ризиками на основі зайнятості (загальний)», будь-якого охоплення плану охорони здоров'я під час отримання компенсації по безробіттю, а також для осіб, зареєстрованих в Medicare, які стикаються з витратами з кишені. Він також може бути використаний для частки працівників премій за покриття роботодавця, але не для премій Medigap (розглянуто далі в цьому розділі). Розподіл HSA може бути використаний для кваліфікованого страхування довгострокового догляду (див. Далі в цьому розділі) та відшкодування витрат у попередні роки.

HSA належать фізичній особі (не роботодавцю), і особа вирішує, чи повинен він або вона внести свій внесок, скільки внести, і скільки використовувати для медичних витрат. Роботодавець не має права обмежувати працівника або не допускати перекидання з року в рік. Гроші повинні бути покладені на рахунки у зберігача або довіреної особи HSA. Зберігачем або довіреною особою може бути банк, кредитна спілка, страхова компанія або юридична особа, яка вже затверджена IRS бути IRA або довіреною особою MSA або зберігачем. Збори довіреної особи або зберігача можуть бути сплачені з активів в HSA, не підлягаючи оподаткуванню або штрафу, а довірена особа повинна щорічно звітувати про всі розподіли (Форма 1099 SA). Довірена особа не зобов'язана визначати, чи використовуються розподіли в медичних цілях.

HSA не «використовують його або втрачають», як гнучкі механізми витрат (FSA). Усі суми в HSA повністю наділені (див. «21: Управління ризиками на основі зайнятості та індивідуального довголіття»), а невитрачені залишки на рахунку залишаються на рахунку до тих пір, поки вони не будуть витрачені. Мета HSA полягає в тому, щоб заохотити власників рахунків більш розумно витрачати свої кошти на медичну допомогу та робити покупки навколо для найкращої вартості своїх доларів охорони здоров'я. Ідея полягає в тому, щоб дозволити рахункам рости, як IRA (див. «21: Управління ризиками на основі зайнятості та індивідуального довголіття»). Ролловери від HSA дозволені, але тільки один раз на рік і протягом шістдесяти днів після припинення дії плану.

Опитування науково-дослідного інституту виплат працівникам (EBRI; показаний у вікні «Який компроміс між витратами та вигодами на охорону здоров'я?») зазначив, що власники HSA менш задоволені, ніж ті, що знаходяться в комплексних планах охорони здоров'я. Вони також виявили, що власники затримують пошук догляду та приймають свідомі рішення за призначенням, але відсутність інформації робить ці рішення дуже важкими.

The Wall Street Journal повідомив у своєму лютому 2, 2006, випуску, що багато великих роботодавців приймають HSA для своїх працівників. Вони розцінюють це як надання працівникам можливості відкрити безподатковий рахунок. Серед компаній, які пропонують HSA своїм працівникам у США, є корпорація Microsoft, Fujitsu Ltd., Nokia Inc., корпорація General Motors та DaimlerChrysler.Сара Рубенштейн: «Чи підходить вам HSA? Президент пропонує підсолоджуючі податкові пільги, оскільки більше компаній пропонують останню користь для здоров'я», Журнал Уолл-стріт онлайн, 2 лютого 2006 року, online.wsj.com/public/article/Sb113884412224162775-jmcnhltksbwt1_whq90yKd2fdfg_20070201. htmlmod=rss_free (доступний 22 квітня, 2009). Більшість великих банків пропонують послуги HSA.

Домовленості про відшкодування здоров'я

Перехід до планів охорони здоров'я, орієнтованих на споживачів, описаний у розділі « Який компроміс між витратами та вигодами на охорону здоров'я?» включає ще один план, який може надати тільки роботодавець. Цей план також є програмою охорони здоров'я з визначеним внеском, що супроводжується планом з високою франшизою. Це домовленість про відшкодування здоров'я (HRA), в якій працівники використовують рахунки для оплати своїх медичних витрат або премії COBRA, і вони мають свій вибір постачальників медичних послуг. Відповідно до постанови IRS, рахунки, повністю фінансувані роботодавцем, не підлягають оподаткуванню працівників і можуть переноситися з року в рік. У той час це рішення IRS вважалося важливим кроком до створення інноваційних ідей планів охорони здоров'я з визначеним внеском. «Хьюітт хвалить нові правила медичного рахунку IRS», Національна служба новин онлайн андеррайтера, 2 липня 2002 року. Податкова служба опублікувала більше інформації про керівні принципи HRA в Інтернеті за адресою www.ustreas.gov/press/releases/po3204.htm.

Як зазначалося, плани HRA фінансуються роботодавцем за рахунок неоподатковуваних коштів. Хоча ці кошти можуть перекидатися з року в рік, сума переходу і спосіб роботи плану визначається роботодавцем. Це повна протилежність тому, що відбувається з HSA. Оскільки кошти є роботодавцем, будь-яка сума в HRA зазвичай повертається до роботодавця, якщо працівник залишає компанію, хоча роботодавці можуть скласти кошти HRA в програму пенсіонерів допомоги. Фонди HRA не можуть бути використані для сплати страхових внесків на медичне страхування, що оподатковуються, хоча план кафетерію (як описано в «20: Управління ризиками на основі зайнятості (загальний)»). Єдиним винятком з цього правила є те, що внески або премії COBRA за довгостроковий догляд можуть бути сплачені з HRA.

Ключові виноси

У цьому розділі ви вивчили еволюцію групового медичного страхування та складові різних групових планів:

- Роботодавці перейшли від традиційних механізмів медичного страхування з визначеними виплатами на плани з визначеним внеском, які перекладають витрати та обов'язки працівникам.

- Фактори, що відповідають за зростання вартості медичної допомоги, включають технологічний прогрес, судові позови про неправомірність та розвиток наркотиків/ліків.

- Традиційні плани відшкодування плати за послуги забезпечували відкритий доступ абонентам, вимагали високих премій та відшкодовували пацієнтам за отриману допомогу (за вирахуванням франшизи).

- Базові покриття тарифних планів платних послуг включають

наступне:

- Основна лікарняна політика - охоплює кімнату та харчування протягом встановленої кількості днів та лікарняних додаткових зборів

- Базова хірургічна політика - платить провайдерам відповідно до графіка процедур, незалежно від того, де проводиться операція

- Основна політика медичних витрат - охоплює всі або частину зборів лікарів за відвідування лікарень, офісу або додому, пов'язаних з нехірургічною допомогою

- Додатками до базових покриттів у планах платних послуг є

наступні:

- Основне медичне страхування — покриває витрати майже на всі послуги, призначені лікарями, з урахуванням максимальних та внутрішніх політичних лімітів

- Комплексне медичне страхування — охоплює широкий спектр стаціонарних та амбулаторних послуг за невелику франшизу

- Координація пільг визначає порядок і положення оплати, коли фізичні особи мають покриття через два різних групових плани.

- Методи стримування витрат на оплату послуг зосереджені на розробці плану, адмініструванні та фінансуванні та перегляді використання.

- Плани керованого догляду контролюють доступ до провайдерів як спосіб боротьби

зі зростаючими витратами в традиційній

системі плати за послуги.

- Організації з обслуговування охорони здоров'я (HMO) - домовляються про великі знижки з постачальниками медичних послуг і вимагають низьких копій, але вони обмежують доступ до провайдерів у мережі

- Бажані організації провайдерів (PPO) - забезпечують більшу свободу вибору, коли мова йде про провайдерів (за дещо вищі витрати, ніж HMO) та забезпечують стимули для покриття в мережі

- Ощадні рахунки охорони здоров'я (HSA) - доступні лише у планах охорони здоров'я з високою франшизою, рахунках, що належать фізичним особам, що фінансуються внесками роботодавця або працівника в доларах до оподаткування для використання на медичні витрати з кишені

- Домовленості про відшкодування медичних послуг (HRA) - подібні до HSA, але рахунки належать роботодавцям

Питання для обговорення

- Яка мета включення франшизи та кострахування в групові медичні страхові поліси?

- Які характеристики повинні міститися в плані керованого догляду?

- Яку проблему повинна була допомогти вирішити керована допомога? Чи вдалося це зробити?

- Які деякі методи стримування витрат на охорону здоров'я, які може використовувати страховик?

- Поясніть, як працюють положення другого хірургічного висновку для контролю витрат на охорону здоров'я.

- Які послуги надає служба охорони здоров'я на дому? Як медичні послуги на дому зменшують загальні витрати на охорону здоров'я?

- Чим PPO відрізняються від групової практики ГМО? Чи є велика різниця між РРО та індивідуальною практикою HMO, яка платить своїм постачальникам на платній основі?

- Чим РРО відрізняється від POS?

- Опишіть медичні ощадні рахунки (HSA).

- Jenkins Real Estate надає своїм працівникам три варіанти

плану охорони здоров'я:

- План відшкодування збитків з франшизою в розмірі 200 доларів і 80 відсотків доплати за всю медичну допомогу та рецепти ($70 на місяць+$70 для чоловіка та утриманців).

- РРО, з франшизою в розмірі 200 доларів США та копією 10 доларів у мережі, 70 відсотків copay поза мережею та 15 доларів за рецептами (50 доларів на місяць для фізичної особи, 75 доларів для всієї родини).

- HMO без франшизи і $10 copay для всіх відвідувань в мережі і $10 copay для рецептів; немає покриття поза мережею (безкоштовно для співробітників, $20 на місяць для подружжя і утриманців).

Який план, на вашу думку, обрали б наступні працівники? Чому?

- Марті Шмідт, агент з нерухомості (вік тридцяти шести років, одружений, двоє дітей, дружина - мама, яка залишилася вдома, минулого року заробила 80 000 доларів). Ні у нього, ні у дружини немає ніяких проблем зі здоров'ям. Сім'я не особливо прив'язана до жодного лікаря.

- Лінн Фрейзер, агент з нерухомості (вік сорок п'ять років, не одружена, немає дітей, заробив $75 000 в минулому році) страждає на діабет і має давнього лікаря, якого вона хотіла б продовжувати бачити (якого немає ні в мережі PPO, ні HMO).

- Джанет Кук, портьє (двадцять два роки, одинока, заробляє 18 000 доларів на рік). У неї хронічна астма і алергія, але немає постійного лікаря.