22.1: Вступ

- Page ID

- 14153

Витрати на охорону здоров'я та медичне страхування були серйозною соціальною проблемою в Сполучених Штатах протягом останніх трьох десятиліть. Центри Міністерства торгівлі США для Medicare та Medicaid Services повідомили, що національні витрати на охорону здоров'я становили 2,1 трильйона доларів у 2006 році, що на 6,7 відсотка більше, ніж у 2005 році. Національні витрати на охорону здоров'я склали 16 відсотків валового внутрішнього продукту (ВВП) у 2006 році; до 2017 року вони, за прогнозами, зростуть до 19,5 відсотка. Інститут страхової інформації, Книга фактів страхування, 2009, 13—14. 1980-ті роки були десятиліттям двозначного збільшення вартості медичного страхування, що стало поштовхом для народження планів керованої допомоги, таких як кращі організації постачальників (PPO) та для буму організацій з обслуговування здоров'я (HMO). Найновішим нововведенням нового тисячоліття є план охорони здоров'я з визначеним внеском, який також називають планами охорони здоров'я, орієнтованими споживачами (CDHP) та планами охорони здоров'я з високою франшизою (HDHP) у формах ощадних рахунків здоров'я (HSA) та рахунків відшкодування здоров'я (HRA). CDHP та HDHP мають намір перетворити підхід з визначеними вигодами до медичного страхування в плани з визначеними внесками як частину парадигми суспільства власності. Оскільки плани керованого догляду більше не обмежують спіральні витрати на охорону здоров'я, плани охорони здоров'я з визначеним внеском з великими франшизами з'явилися як рішення, хоча і зі своїми проблемами. Питання високої вартості та впливу на вигоди розглядаються більш детально у вікні «Який компроміс між витратами та вигодами на охорону здоров'я?» пізніше в цьому розділі.

Більшість неурядових медичних страхувань забезпечується через групи роботодавців. Медичне страхування - це значний відсоток від загальних витрат роботодавця на пільги. За даними Науково-дослідного інституту виплат працівникам (EBRI), із загальної суми витрат програми виплат працівникам у розмірі 1,5 трлн доларів у 2007 році роботодавці витратили $623,1 млрд на плани допомоги здоров'ю. Після пенсійних планів охорона здоров'я була другим за величиною витратами роботодавця на виплати працівникам в 2007 році. Дослідницький інститут допомоги працівнику, EBRI Databook про виплати працівникам, ч.2: «Фінанси системи виплат працівнику», оновлений вересень 2008, ebri.org/PDF/Публікації/Книги/DB.Chapter%2002.pdf (доступ до 22 квітня 2009 р.). Медичне страхування є істотними витратами для роботодавців і головною проблемою суспільства. Просто врахуйте власну ситуацію. Чи є у вас медичне страхування? Якщо ви відповіли так, ви, мабуть, відчуваєте себе дуже комфортно. Якщо у вас немає покриття, ви, ймовірно, робите собі примітку, щоб перевірити, як ви можете отримати покриття і мати можливість дозволити собі вартість. Ця глава також торкнеться цього питання, оскільки індивідуальні контракти є важливим джерелом страхування для людей без виплат, спонсоруваних роботодавцем, або тих, хто зайнятий, але з неадекватними виплатами працівникам. Деякі особливості політики окремих контрактів подібні до групових контрактів; однак існують відмінності, гідні обговорення. Таким чином, ми вивчаємо індивідуальний договір, а також досліджуємо різні медичні політики, такі як індивідуальні стоматологічні та онкологічні поліси, індивідуальне страхування довгострокового догляду та страхування Medigap. У цьому розділі ви отримаєте розуміння вибору, який працівник повинен зробити, коли йому надається можливість вибрати серед різних планів охорони здоров'я, таких як PPO, HMO, HSA або HRA, або окремі альтернативи, доступні, коли він або вона не має цих варіантів.

Практичне застосування розглянутих концепцій передбачено у випадках 1 та 2 з «23: Кейси в цілісному управлінні ризиками». Таким чином, ця глава охоплює наступне:

- Посилання

- Групове медичне страхування: огляд, плани охорони здоров'я, плани керованого догляду та інші плани охорони здоров'я

- Індивідуальні договори медичного страхування, поліси раку та критичних захворювань, а також стоматологічне страхування

- Страхування інвалідності, страхування довгострокового догляду та додаткове страхування Medicare

Посилання

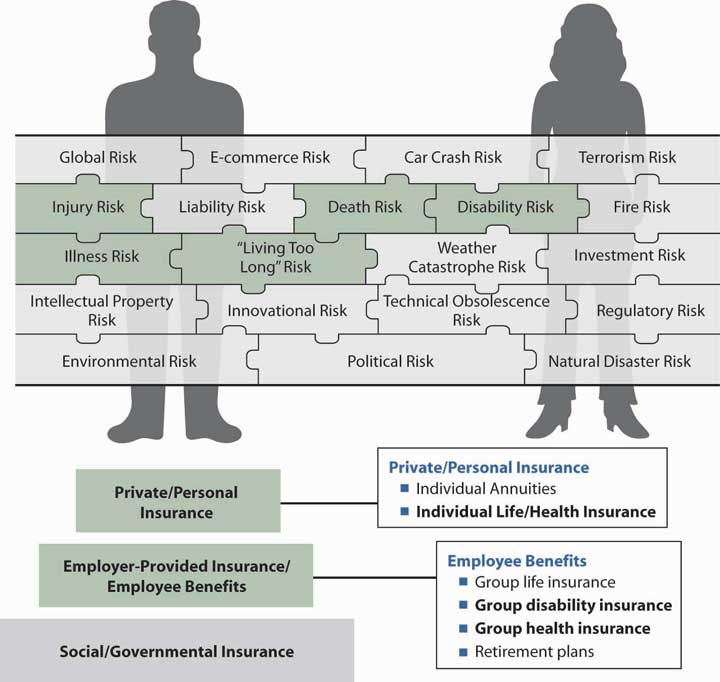

Серед ризиків, показаних у цілісній головоломці ризику, ризик захворювання або травми є провідним особистим ризиком. Бажання пом'якшити цей ризик - причина великих витрат - тому багато працівників не взяли б роботу без медичного страхування в рамках компенсаційного пакету. У загальній картині управління ризиками в нашому житті турбота про медичне страхування займає дуже високе місце. Якщо ви опитували своїх друзів або однокласників, то напевно дізналися , що тим, хто не має медичного страхування, це не комфортно. Ймовірно, вони усвідомлюють, що серйозна нещасний випадок або важка хвороба може завдати їм серйозних фінансових неприємностей.

Ми віримо, що ми маємо право на найкращу медичну допомогу, щоб захистити наше здоров'я та зберегти нас у здоров'ї. Хоча в далекому минулому лікар міста відвідав будинок пацієнта, щоб надати допомогу і прийняв будь-яку оплату, сьогодні медична допомога є безособовим бізнесом, де лікарі та відділення швидкої допомоги вимагають від пацієнтів показати докази платоспроможності. Охорона охорони здоров'я є дорогим і заслуговує ретельного розгляду при завершенні нашого цілісного управління ризиками. На малюнку\(\PageIndex{1}\) зображено зв'язок між ризиком для здоров'я та можливим покриттям, доступним у роботодавця. Важливо зазначити, що якщо медичне покриття недоступне від роботодавця, відповідальність за отримання індивідуального покриття покладається на фізичну особу. З доданими окремими продуктами, розглянутими в цьому розділі, ми надаємо останній крок у триступеневій діаграмі, показаній на малюнку,\(\PageIndex{1}\) і завершуємо наше дослідження цілісного управління ризиками. Індивідуальні заходи щодо охорони здоров'я, стоматології, інвалідності, життя та пенсій необхідні, коли всі інші програми, представлені в двох нижніх кроках, не завершують програму управління ризиками сім'ї. Справа 1 з «23: Випадки в цілісному управлінні ризиками» представляє портфель управління ризиками гіпотетичної сім'ї Сміт, а здоров'я групи розглядається в огляді зразка посібника з виплат працівникам у справі 2 з «23: Випадки в цілісному управлінні ризиками».

Не дивно, що питання охорони здоров'я були високими у порядку денному Конгресу та нової адміністрації президента Барака Обами. Найбільш помітним питанням є пропонована гарантія медичного страхування для 48 мільйонів американців, які в даний час не застраховані. Значні питання охорони здоров'я протягом багатьох років обговорюються у вікні «Який компроміс між витратами та вигодами на охорону здоров'я?»