17.3: Ризики, пов'язані зі смертністю

- Page ID

- 13989

Цілі навчання

У цьому розділі ми докладно розповімо про ризик передчасної смерті:

- Способи, якими ризик смертності спричиняє втрати

- Використання таблиць смертності та таблиць тривалості життя при оцінці ймовірностей передчасної смерті

- Зміни смертності з плином часу

- Кількісна оцінка інтенсивності ризику через економічну цінність людини

Наше життя пов'язане з невизначеністю та ризиками. Іноді невизначеність стосується питання про те, чи відбудеться подія (Що робити, якщо я стану інвалідом? Чи досягну я пенсійного віку?). В інших випадках обов'язково відбудеться така подія, як смерть; отже, ризик пов'язаний з термінами події (всі люди помруть, але ми не знаємо коли). Управління ризиками людей сильно пов'язане зі смертністю, оскільки воно визначає ймовірність смерті та виживання. Це також пов'язано зі словами та поняттями, такими як тривалість життя та вимірювання фінансових загроз, створених ризиками життєвого циклу. У наступному розділі ми далі розглянемо тему ризику смертності: ризик передчасної смерті.

Фінансові наслідки ризику смертності

Говорячи з точки зору фінансових загроз та ігноруючи цілком реальні психологічні та емоційні елементи, можна сказати, що фінансовий ризик передчасної смерті в основному несуть утриманці померлої людини, оскільки вони покладалися на потік доходів, отриманий померлим. Ризик старості в основному несе людина, життя якої оцінюється - тобто необхідність гарантувати життєдіяльність цієї людини. Відрізна точка для розрізнення передчасної смерті та старості залежить від конкретної людини та сім'ї. Ми довільно візьмемо загальний пенсійний вік, скажімо, шістдесят п'ять, як прикордонний.

Розмежування між різними наслідками ризику смертності було проведено на початку ХХ століття. Людські істоти, як і машини, оцінювалися відповідно до їх здатності вносити свій внесок в економіку. Очікується, що машина буде працювати протягом свого економічного життя; однак вона може зламатися, перш ніж досягне своєї тривалості життя, внаслідок чого її власник зазнає втрати майбутніх потоків доходів. Машина може перевищити свій економічний термін служби, і ця ситуація призводить до збільшення витрат на технічне обслуговування. Він може мати дефіцит виробничих потужностей через деякі несправності, і ця ситуація передбачає збільшення витрат і більш низький рівень виробництва. Аналогія між людьми та машинами, безумовно, викликає етичні питання, і це може не сподобатися більшості читачів, але це практичний підхід, який може допомогти нам охарактеризувати ризики та кількісно оцінити їх суто з фінансової точки зору. Як і будь-який інший ризик, ми спробуємо оцінити ймовірності та інтенсивність виникнення.

Ризик передчасної смерті

Передчасна смерть буде визначена як смерть до певного віку (як правило, очікуваний пенсійний вік). Смерть людини, як правило, призводить до різних втрат: пряма втрата для вмираючої людини, оскільки людина не в змозі продовжувати насолоджуватися тим, що він робив і все ще хотів зробити. Члени сім'ї та друзі зазнають психологічної та емоційної втрати від зникнення коханої людини. Однак економічні втрати в основному відчувають люди, які матеріально залежали від померлої людини (наприклад, дружина, діти, батьки) і які втратили майбутній дохід, який був би отриманий, якби людина не померла. Звичайно, існують також бізнес-інтереси, які можуть бути пошкоджені; наприклад, фірма-роботодавець, яка втратила ключову особу, яка володіла особливо важливими ноу-хау або яка мала виключно важливі та міцні зв'язки з постачальниками, клієнтами або регуляторами. Інший поширений тип втрат - це партнерство, яке втратило ключового партнера, ситуація, яка може загрожувати продовженню бізнесу.

Розрахунок ймовірності смерті: таблиці смертності та життєві таблиці

Імовірність загибелі протягом певного періоду отримують за допомогою таблиці смертності або таблиці життя. У наступному розділі ми продовжимо те, що було сказано в «7: Страхові операції» щодо смертності. Ризик залежить, звичайно, від індивідуальних особливостей конкретної людини: генетики, віку, стану здоров'я, професії, етнічного походження, способу життя, хобі та ін. Зазвичай ми не можемо заздалегідь сказати, хто помре, коли і як. Тим не менш, ми можемо використовувати статистику населення, щоб отримати оцінки цих ймовірностей. Ви згадаєте закон великих чисел з «6: Страхове рішення та установи», який надавав прогнози майбутніх збитків з більшою точністю у міру збільшення вибірки людей. Тож, коли актуарії дивляться на великі популяції, вони здатні надати наукові оцінки ймовірності смерті в кожній віковій когорті. Вони можуть сказати нам ймовірність того, що людина, яка відзначає x день народження, помре до досягнення наступного дня народження (у віці\(x+1\)). Загальними актуарними позначеннями ця ймовірність позначається\(q_x\). Таблиця смертності, яку ми обговорювали в «7: Страхові операції», виражає ці ймовірності для всіх вікових груп.

Щоб нагадати обговорення таблиці смертності та кривої смертності в «7: Страхові операції», рівень смертності для чоловіків відносно високий при народженні, але він знижується до десятирічного віку. Потім він піднімається до піку у віці від вісімнадцяти до двадцяти двох років (часто приписується ризикованим поведінковим моделям) і знижується у віці від двадцяти трьох до двадцяти дев'яти років. Зростання є безперервним для жінок старше десяти років і для чоловіків після двадцяти дев'яти років. Підйом досить повільний до середнього віку, в цей момент починає прискорюватися. У більш похилому віці вона дуже стрімко піднімається.

Таблиця життя (або таблиця виживання) відображає або ймовірність виживання (один мінус ймовірність смерті), або кількість людей, що вижили в кожному віці. Таблиці смертності та таблиці життя є важливими інструментами в руках актуаріїв. Актуарію потрібна лише одна з таблиць для проведення всіх необхідних розрахунків, оскільки одна таблиця може бути виведена з іншої. Життєву таблицю можна побудувати, дотримуючись когорти людей, які народилися протягом певного року протягом тривалого періоду часу, і записуючи всі випадки смерті, поки остання не помре (таблиця життя покоління). Такий підхід, природно, не є практичним, оскільки подальша діяльність повинна тривати понад століття і створює величезні технічні проблеми: заміна дослідників, слідуючи за людьми, що блукають по всій земній кулі тощо. Більше того, результати можуть становити певний історичний інтерес, але мало практичної цінності, оскільки на них впливають екстремальні технологічні зміни (включаючи харчування, стандарти охорони здоров'я, зайнятість тощо), що відбулися з часом.

Найпоширенішим способом формування таблиці життя є використання поточних показників смертності\(q_x\) (як відображено в таблиці смертності). Таблиця життя показує, скільки людей\(l_x\), як очікується, виживуть у кожному віці x, з початкової популяції. Таблиця життя зазвичай починається з круглої цифри, як початкове населення 1,000,000 людей у певному віці. Спираючись на закон великих чисел і статистичні дані, обчислення (які виходять за рамки цього тексту) проводяться для визначення кількості людей, які все ще проживають в кожному віці з усього населення.

Таблиці життя (і таблиці смертності) будуються для певних цілей; тому вони засновані на спеціально підібраних популяціях: люди з певного географічного регіону, люди зі спеціальними професіями, чоловіки і жінки, пенсіонери або попередньо пенсіонери населення, вдови і вдівці, люди з певними захворюваннями або інвалідністю або без них тощо. Особливий інтерес представляють таблиці для застрахованого населення в порівнянні з незастрахованим населенням. Багато типів таблиць смертності та таблиць життя існують, оскільки вони обчислюються з різних груп населення відповідно до конкретних потреб актуаріїв. Існують таблиці для міського або сільського населення, столи для людей певних професій, столи для курців проти некурящих тощо. Примітно, що таблиці існують для всього населення або лише для застрахованого населення. Застраховані населення, як правило, здоровіше, тому що вони, як правило, зайняті і проходять медичні обстеження як умова страховості. Тому рівень їх смертності, як правило, значно нижчий, ніж у незастрахованих груп населення. Такі таблиці називаються таблицями select. На відміну від цього, кінцеві таблиці використовуються для проведення розрахунків смертності без відбору ефектів медичного обстеження. Примітно, що вибір періоду, за який розраховується таблиця життя, важливий, оскільки ми не любимо мати таблицю, яка базується на схемі смертності протягом року чуми. Щоб отримати достовірні цифри, нам потрібні досить великі групи населення і бази даних, і ми повинні дуже обережно ставитися до обробки даних.

Типова таблиця, яка використовується для багатьох актуарних розрахунків у Сполучених Штатах, відома як Таблиця смертності Ultimate 2001 Комісарів Стандартний Звичайний (CSO). Таблиця смертності 2001 року була переглянута в 2006 році, про що йшлося в полі «Нові таблиці смертності» пізніше. У таблиці 17.1 представлена таблиця життя, яка виведена з таблиці ОГС Ultimate 2001. Нагадаємо з «7: Страхові операції», що показники смертності чоловіків і жінок різні. Цей факт має наслідки для ціноутворення продуктів, що використовуються для пом'якшення ризику смертності, як обговорюється в «Чи повинні тарифи страхування життя базуватися на гендерній основі?» також у цьому розділі.

| Вік | Самці | Самки | Вік | Самці | Самки | Вік | Самці | Самки |

|---|---|---|---|---|---|---|---|---|

| 0 | 1 000 000 | 1 000 000 | 39 | 969 354 | 980 702 | 78 | 556 428 | 663 795 |

| 1 | 999 030 | 999 520 | 40 | 967 861 | 979,496 | 79 | 524 957 | 639 513 |

| 2 | 998 471 | 999 170 | 41 | 966,264 | 978,223 | 80 | 491 853 | 613 900 |

| 3 | 998 081 | 998 910 | 42 | 964 534 | 976 873 | 81 | 457 355 | 586 975 |

| 4 | 997 812 | 998 711 | 43 | 962 644 | 975 427 | 82 | 421 594 | 558 148 |

| 5 | 997 602 | 998 521 | 44 | 960 574 | 973 876 | 83 | 385 109 | 527 478 |

| 6 | 997 393 | 998 341 | 45 | 958,279 | 972 201 | 84 | 348 327 | 495 402 |

| 7 | 997 173 | 998 161 | 46 | 955 739 | 970 383 | 85 | 311 603 | 462 077 |

| 8 | 996 954 | 997 952 | 47 | 952 967 | 968 394 | 86 | 275 280 | 427 675 |

| 9 | 996 734 | 997 742 | 48 | 949 947 | 966,195 | 87 | 239 793 | 393 038 |

| 10 | 996 505 | 997 533 | 49 | 946 783 | 963 780 | 88 | 205 659 | 357 354 |

| 11 | 996 276 | 997 313 | 50 | 943 451 | 961 101 | 89 | 173 426 | 321 236 |

| 12 | 996 007 | 997 084 | 51 | 939 903 | 958 140 | 90 | 143 617 | 285 251 |

| 13 | 995 678 | 996 815 | 52 | 936 087 | 954 873 | 91 | 116 666 | 250 473 |

| 14 | 995 290 | 996 516 | 53 | 931 903 | 951 254 | 92 | 93 048 | 218 701 |

| 15 | 994 822 | 996 187 | 54 | 927 309 | 947 259 | 93 | 72 780 | 188 765 |

| 16 | 994 215 | 995 838 | 55 | 922 208 | 942 873 | 94 | 55 746 | 160 141 |

| 17 | 993 480 | 995 450 | 56 | 916 518 | 938 065 | 95 | 41 746 | 132 867 |

| 18 | 992 615 | 995 042 | 57 | 910 213 | 932 783 | 96 | 30 509 | 107 136 |

| 19 | 991 682 | 994 614 | 58 | 903 259 | 927 009 | 97 | 21 795 | 84 031 |

| 20 | 990 710 | 994 156 | 59 | 895 789 | 920 706 | 98 | 15 187 | 63 991 |

| 21 | 989 720 | 993 689 | 60 | 887 736 | 913 902 | 99 | 10 299 | 48 495 |

| 22 | 988 730 | 993 212 | 61 | 878,983 | 906 581 | 100 | 6 778 | 36 118 |

| 23 | 987 722 | 992 715 | 62 | 869,366 | 898 712 | 101 | 4 316 | 26 159 |

| 24 | 986 704 | 992 219 | 63 | 858 717 | 890 273 | 102 | 2 676 | 18 368 |

| 25 | 985 668 | 991 703 | 64 | 846 944 | 881 246 | 103 | 1 611 | 12 450 |

| 26 | 984 613 | 991 168 | 65 | 834 036 | 871 587 | 104 | 939 | 8 104 |

| 27 | 983 511 | 990 612 | 66 | 819 983 | 861 259 | 105 | 528 | 5 036 |

| 28 | 982 360 | 990 018 | 67 | 804 838 | 850,218 | 106 | 286 | 2 968 |

| 29 | 981 211 | 989 394 | 68 | 788,668 | 838 408 | 107 | 148 | 1 652 |

| 30 | 980,082 | 988 741 | 69 | 771 436 | 825 773 | 108 | 73 | 864 |

| 31 | 978 965 | 988,069 | 70 | 753 199 | 812 264 | 109 | 34 | 423 |

| 32 | 977 859 | 987 348 | 71 | 733 789 | 797 797 | 110 | 15 | 192 |

| 33 | 976 754 | 986 588 | 72 | 713 133 | 782 264 | 111 | 6 | 80 |

| 34 | 975 630 | 985 779 | 73 | 690 798 | 765 602 | 112 | 2 | 31 |

| 35 | 974 479 | 984 911 | 74 | 666 882 | 747 763 | 113 | 1 | 11 |

| 36 | 973 300 | 983 956 | 75 | 641 488 | 728 696 | 114 | 0 | 3 |

| 37 | 972 054 | 982 942 | 76 | 614 603 | 708 365 | 115 | 0 | 1 |

| 38 | 970 752 | 981 851 | 77 | 586 282 | 686 739 | Всього | 71 119 302 | 81 344 455 |

Джерела: Опрацьовано авторами Звіту ЦСУ Американської академії актуаріїв, червень 2002 р., www.actuary.org/life/CSO_0702.asp (доступний 4 квітня 2009 р.); 2001 CSO Ultimate Table. Використовується з дозволу.

У таблиці 17.1 ми бачимо, що кількість чоловіків, що вижили у віці двадцяти п'яти років, становить 985 668. Це означає, що близько 98,57 відсотка новонароджених чоловіків вижили до 25 років, і що близько 1,43 відсотка (різниця) чоловіків, як очікується, помруть до досягнення цього віку. Кількість вижили у віці шістдесяти п'яти років становить 834 036 осіб. Можна сказати, що ймовірність того, що двадцятип'ятирічний чоловік доживе до шістдесяти п'ятирічного віку, становить 84,6 відсотка (834 036/985 668). Іншими словами, 14,5 відсотка двадцятип'ятирічних чоловіків не досягнуть шістдесяти п'яти років. Подібні розрахунки ми можемо зробити і для людей інших вікових груп. Зіставні цифри, взяті з таблиці життя, яка була актуальна кілька десятиліть тому, показують набагато вищі ймовірності смерті.

Використання сучасної таблиці життя призводить до дуже важливого висновку: близько 10 - 15 відсотків чоловіків у працездатному віці від 20 до сорока п'яти років помруть до виходу на пенсію. Якби ми зробили подібний розрахунок з типовою таблицею життя 1960-х років, ми б досягли цифри приблизно від 20 до 25 відсотків! Іншими словами, ймовірність смерті до пенсійного віку знизилася приблизно вдвічі протягом останніх п'ятдесяти років в більшості розвинених країн.

У Сполучених Штатах лише 0,8 відсотка самок помирають до досягнення двадцяти п'ятирічного віку (з таблиці життя \(1−frac{991,703}{1,000,000}\)). Близько 88 відсотків жінок у віці двадцяти п'яти років досягнуть шістдесяти п'яти років (\(frac{871,587}{991,703}\)). Це означає, що близько 12 відсотків самок помруть до виходу на пенсію. Деякі інші західні країни мають ще більшу ймовірність виживання: часто 92-94 відсотки молодих жінок у розвиненій країні, як очікується, досягнуть віку шістдесяти п'яти років. У 1960-х та 1970-х роках паралельна ймовірність становила б лише 82-85 відсотків.

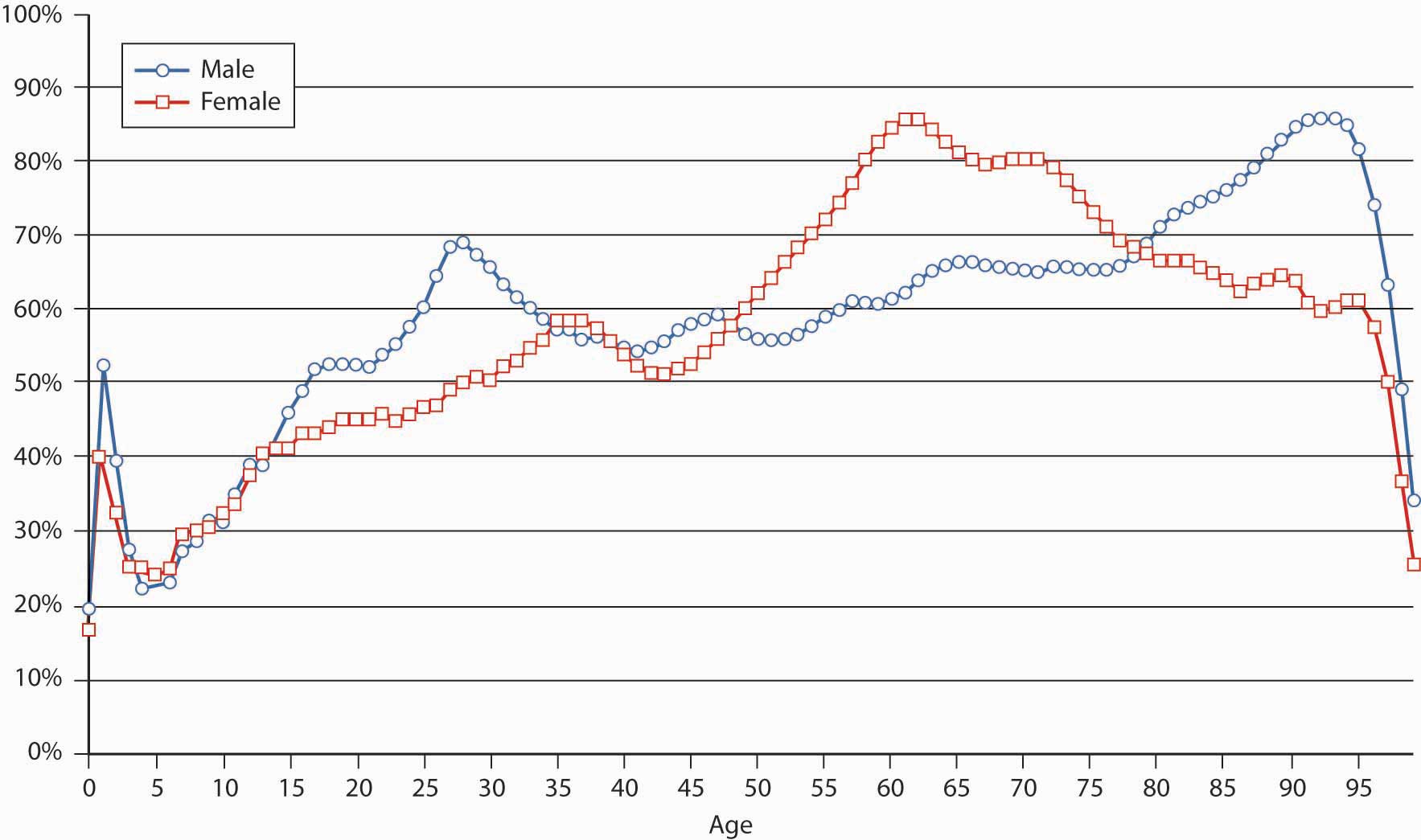

Зміни смертності з плином часу

Двадцяте століття було періодом безпрецедентних змін у моделі смертності. Більшість країн зазнали величезних поліпшень (різке зниження) рівня смертності. Діаграма на малюнку\(\PageIndex{1}\) порівнює значення q x у таблицях смертності за два десятиліття (2001 проти 1980). Ми бачимо , що значення q x різко знизилися. Швидкість змін неоднорідна, однак, серед різних вікових груп і за статтю. Те, що здається дуже різким зниженням ймовірності смерті у віці дев'яносто п'яти років і вище, є лише технічним результатом розширення кінця таблиці смертності з дев'яносто дев'яти років у 1980 році до 120 у 2001 році. Поправки до таблиці смертності ОГС, що відображають історичні поліпшення рівня смертності, обговорюються у вікні «Нові таблиці смертності».

Малюнок

\(\PageIndex{1}\): Зміни смертності, відображені порівняннями таблиць ОГС 1980 та 2001 Джерело: Американська академія

актуаріїв; www.actuary.org/life/cso/appendix_b_jun02.xls

(доступний 4 квітня 2009 р.).

Використовується з дозволу.

Малюнок

\(\PageIndex{1}\): Зміни смертності, відображені порівняннями таблиць ОГС 1980 та 2001 Джерело: Американська академія

актуаріїв; www.actuary.org/life/cso/appendix_b_jun02.xls

(доступний 4 квітня 2009 р.).

Використовується з дозволу. Нові таблиці смертності

Покращення смертності має вирішальне значення для встановлення страхових внесків та резервів страхування життя (страхування життя) - це рішення для управління ризиками фінансової складової ризиків життєвого циклу і є предметом «19: Управління ризиками смертності - Індивідуальне страхування життя та Групове страхування життя». »). Оскільки рівень смертності покращиться, ви можете думати про себе відносно молодшим у віці. Згідно з найсучаснішими таблицями смертності, американські дорослі можуть розраховувати жити в середньому на два-чотири роки довше, ніж їхні батьки. Таблиця смертності Бажана структура класу ОГС 2001 року була прийнята Національною асоціацією страхових комісарів у вересні 2006 року, модифікація таблиці смертності, випущеної в 2001 році.

Вік є дуже важливим фактором, коли страховики життя оцінюють класифікацію страхового заявника. Інші включають стать, вживання тютюну та здоров'я. Як і таблиці 1980 року, таблиці 2001 класифікуються за статтю і показують, що жінки як група живуть на кілька років довше, ніж чоловіки. (Див. «Чи повинні показники життя базуватися на статі?» далі в цьому розділі). Субтаблиці відокремлюють споживачів тютюну від тих, хто не користується, і відображають зменшення кількості курців чоловічої статі з 1980 року, але незначне збільшення кількості жінок-курців. Показники смертності серед жінок , які палять у п'ятдесяті та шістдесяті роки, зараз вище, ніж у 1980 році. Жінки в цій групі можуть розраховувати на оплату вищих страхових внесків життя, коли нові таблиці будуть прийняті. Зверніть увагу, що раса не є категорією в таблицях смертності. Дискримінація за расовою ознакою не допускається.

Зміни сукупного стану здоров'я визначити складно (а таблиці навіть не намагаються), але прийнято вважати, що будь-які поліпшення компенсуються більшим і кращим медичним тестуванням. Тобто, якщо у 2002 році більше сімдесяти років діагностують рак передміхурової залози, ніж у 1982 році, можливо, рівень раку збільшився, але також вірно, що тест на виявлення більш широко дається в ці дні, і що чоловіки в 1982 році частіше помирали від інших причин, перш ніж навіть досягнення цього віку. Одним з факторів, який явно погіршився з 1980 року - насправді він збільшився більш ніж удвічі - це рівень ожиріння в країні. Оскільки люди з надмірною вагою, дуже ймовірно, розвиватимуть проблеми зі здоров'ям у міру дорослішання, більшість страховиків життя стягуватимуть вищі внески або навіть зменшуватимуться, щоб покрити людей, які важать 30 відсотків або більше вище їх ідеальної ваги (див. «Ожиріння та страхування - судові спори або самодисципліни?» в «12: Управління ризиками відповідальності»).

Інші фактори, що сприяють загальній тривалості життя Америки, явно прогресували за останні двадцять років: медичні прориви, включаючи антибіотики та вакцини; зусилля в галузі охорони здоров'я та навколишнього середовища; і підвищення рівня життя, таких як покращення житла та безпечніші продукти харчування. Завдяки таким подіям та іншим, загальний рівень смертності в Сполучених Штатах покращився приблизно на 1 відсоток на рік з початку минулого століття. Якщо ця тенденція дотримується, у 2020 році ви можете зняти ще три роки від свого віку.

Джерела: Доктор Рік Роджерс, «Чи продовжиться покращення смертності?» Національний андеррайтер, видання «Життя та здоров'я/фінансові послуги», 26 серпня 2002 р.; Американська академія актуаріїв, «Звіт Цільової групи ЦСУ за червень 2002 року» Червень 2002 р., доступ до квітня 4, 2009, www.actuary.org/life/cso_0702.htm; Національна асоціація страхування Уповноважені, «Визнання таблиці смертності ОГС 2001 для використання при визначенні мінімальних резервних зобов'язань та неконфіскаційних пільг модельного регулювання» www.naic.org/1papers/models/htms/cso-summary.htm; Інститут страхової інформації, «Ставки премії страхування життя продовжувати Тенденція до зниження», 5 жовтня 2005 року, доступ до квітня 4, 2009, www.iii.org/media/updates/archive/press.744841/; Донна Л.Хойерт, доктор філософії, Hsiang-Ching Kung, Ph.D., і Бетті Сміт, B.S. Ed., «Смерть: попередні дані за 2003 рік», Відділ статистики життєдіяльності, Національна статистика даних Звіт 53, № 15 (2005).

Оцінка економічної цінності життя

Яка величина економічних втрат, пов'язана зі випадком смерті? Важко відповісти на питання, не торкаючись глибоких етичних питань.Між об'єктивними та суб'єктивними цінностями можуть бути суттєві розбіжності між поглядом особистості та точки зору уряду тощо. Немає об'єктивних ринкових цінностей, на які можна посилатися, і немає механізмів, за допомогою яких можна було б придбати замінник за заданою ціною. Тому нам доводиться знаходити непрямі способи оцінки важковимірної економічної цінності людського життя, ігноруючи при цьому психологічні чи емоційні елементи, які зазвичай прив'язані до смерті.

Оцінка цінності людського життя потрібна для приватних і ділових цілей. З приватної точки зору часто виникає необхідність оцінити, скільки фінансового захисту потребує сім'я в разі смерті годувальника. З практичної точки зору бізнесу існують найрізноманітніші потреби. Наприклад, часто виникає необхідність оцінити збитки, які зазнає організація, коли вмирає ключовий співробітник, або оцінити грошові кошти, необхідні для викупу частки партнера у разі смерті партнера. Орієнтуємося на оцінку економічної цінності людини з точки зору сім'ї.

Теоретичний правильний метод вимірювання може бути пов'язаний зі складними теоріями про особисте споживання та заощадження; однак ми не заглиблюємось у ці теорії тут. Натомість ми орієнтуємося на оціненну цінність людського життя з точки зору залежних. В принципі, існує два альтернативних способи оцінки вартості: один - оцінити величину потоку доходів, який мав би померла людина, якби вона або він вижили. Альтернативний спосіб - оцінка фінансових потреб тих, що залишилися в живих спадкоємців.

Оцінка економічної вартості за втраченими потоками майбутніх доходів

Тут ми спробуємо оцінити економічну цінність людського життя, розрахувавши величину майбутнього потоку доходів, який буде втрачений у разі смерті людини. Для цього існує потреба оцінити майбутній потік доходів. Прогноз повинен бути обмежений певним періодом (скажімо, очікуваним пенсійним віком), коли ці потоки доходів, як очікується, припиняться в будь-якому випадку, навіть якщо людина вижила після цього періоду.

Ризик-менеджер повинен знайти спосіб створити подібний грошовий потік, щоб замінити втрачений дохід після смерті людини. Оскільки терміни смерті неможливо передбачити, прийнято обчислювати поточну вартість потоку доходів, щоб вивести одне число (поточна вартість була пояснена в «4: Еволюція управління ризиками - фундаментальні інструменти»). Якщо ми тримаємо цю суму і інвестуємо її за тією ж процентною ставкою, яка використовується для обчислення поточної вартості, ми можемо генерувати той самий грошовий потік, коли це необхідно. Використання концепції теперішньої вартості є практичним, оскільки воно також може дати нам одну цифру для оцінюваної економічної цінності людини.

Мета дискусії — отримати уявлення про порядок величини втраченого потоку доходів і отримати певні інсайти щодо потреб типової людини. Тому ми робимо кілька спрощуючих припущень: припустимо, що людина повинна вийти на пенсію у віці шістдесяти п'яти років і має очікуваний постійний річний рівень доходу в $1 (або постійний річний дохід), щоб працювати і заробляти гроші після пенсійного віку. Такий підхід замінює більш конкретний розрахунок для конкретної людини. Такий розрахунок повинен був би прогнозувати майбутній розвиток потоку доходів фізичних осіб і передбачав би прогнозування кар'єрних моделей, підвищення по службі, майбутніх ставок податків, рівнів цін тощо.

Важливість методики теперішньої вартості полягає в її використанні як інструменту планування необхідного фінансового захисту від випадку передчасної смерті. На теперішню вартість майбутнього потоку заробітку впливають процентні ставки і час. Значення в таблиці 17.2 можуть бути використані для отримання приблизної оцінки економічної цінності нашого життя, і, таким чином, для встановлення плану фінансового захисту сім'ї. При відсотках 3, економічна вартість людини в діапазоні від двадцяти до сорока років (або від сорока до двадцяти п'яти років до виходу на пенсію) становить приблизно 17,9 до 25,1 рази річний дохід, або приблизно в двадцять разів більше передбачуваного фіксованого річного доходу. При більш високих процентних ставках, скажімо, 6 відсотків, даний показник вартості нижче. Нинішня вартість на рівні 6 відсотків для тієї ж особи становила б 13,5 до 16,3 рази більше річного доходу, або ми можемо сказати приблизно в п'ятнадцять разів більше річного доходу.

| Тривалість або час до виходу на пенсію | Вік | Дисконтна ставка | ||

|---|---|---|---|---|

| (Років) | (Років) | 0% | 3% | 6% |

| 5 | 60 | 5 | 4.7 | 4.5 |

| 15 | 50 | 15 | 12.3 | 10.3 |

| 25 | 40 | 25 | 17,9 | 13.5 |

| 35 | 30 | 35 | 21.4 | 14.5 |

| 45 | 20 | 45 | 25.1 | 16.3 |

Іншими словами, економічна вартість людини з $100 000 річним доходом становить близько $2 млн (двадцять разів більше доходу), коли розрахунок проводиться за припущенням, що ми можемо вкласти гроші під 3 відсотки, або це всього $1,5 млн (п'ятнадцять разів більше річного доходу) під 6 відсотків відсотків. Ці цифри залишаються стабільними практично для будь-якого віку в межах від двадцяти до сорока років. Кількість необхідного захисту зменшується лише в старшому віці. Ця методика теперішньої вартості служить основою для певних емпіричних правил, які часто використовуються в страховій галузі і стверджують, що економічна цінність людини є певним множником річного доходу.See Y. Kahane, Страхування життя, Пенсійні фонди, і пенсійні заощадження Програми: Посібник з ділового та особистого фінансового планування (Ізраїль: Видавництво «Атерет», 1983). Опубліковано на івриті.

Тим не менш, загальна література страхування життя говорить про допомогу на смерть, які становлять лише п'ять-сім разів один дохід. Можливе пояснення цієї тривожної невідповідності між необхідним обсягом захисту та фактичним може бути пов'язане з іншими формами захисту, якими володіють сім'ї США. Не слід виводити, що існує необхідність бігати і купувати страховку, що покриває п'ятнадцять-двадцять разів річний дохід на випадок передчасної смерті. Слід розглянути існуючі властивості та інші джерела захисту (соціальне забезпечення, пенсійні плани, заощадження - все це обговорюється в наступних розділах) , які можуть бути включені в портфель. Людині необхідно купувати захист тільки для непокритого балансу. Інші пояснення можуть бути пов'язані з суб'єктивними уподобаннями сімей: бажання або необхідність віддати перевагу поточному споживанню перед майбутніми заощадженнями, природний оптимізм тощо. Ці теми пов'язані зі складними економічними теоріями, які не розглядаються в цій книзі.

У реальному житті рівень доходу не залишається постійним протягом тривалих періодів. Однак вищевказаний інструмент можна використовувати і для того випадку, якщо потік доходу зростає постійними темпами. Зростання доходів (та інфляції) має протилежний ефект порівняно з дисконтуванням. Якщо припустити, наприклад, що грошовий потік зростає з річною швидкістю 3 відсотки, а відповідна процентна ставка становить 6 відсотків, то можна припустити замість цього постійний потік доходу і дисконтувати його за чистою процентною ставкою приблизно 3 відсотки (тобто 6 відсотків мінус 3-відсотковий темп зростання). Це гарне наближення. Відзначимо, що використання цього методу при швидкозростаючих потоках доходу призводить до низької чистої процентної ставки, що, в свою чергу, різко збільшує поточну вартість потоку. Щоб обробляти потоки, які не є постійними і не ростуть з постійною швидкістю, потрібно виконати детальний розрахунок поточної вартості, методику, що виходить за рамки цього тексту.

Дисконтування в методі поточної вартості робить віддалені майбутні грошові потоки менш значними. Нинішня вартість 1 долара, отриманого через сорок п'ять років, становить лише 0,26 долара США при процентній ставці 3 відсотки, і це лише $0,07 з коефіцієнтом дисконту 6 відсотків (зверніться до додатків на задній частині тексту для обчислювальних таблиць, щоб допомогти в такому аналізі). Через це наше нереальне припущення, що річний дохід є постійним з часом, не так важливо, оскільки майбутні потоки доходів мають менший вплив на загальну поточну вартість потоку доходів життя.

Іншим наслідком цього ефекту є те, що економічна цінність нашого життя приблизно схожа для широкого діапазону вікових груп. Наприклад, при 6-відсоткових відсотках теперішня вартість потоку за двадцять п'ять років лише дещо нижче вартості потоку за сорок п'ять років (13,5 проти 16,3). Якщо припустити, що люди планують вийти на пенсію в шістдесят п'ятирічному віці, це означає, що втрачена цінність для людини, яка помирає в двадцятирічному віці (втрата сорока п'яти років), не набагато вище, ніж у людини, яка помирає у віці сорока років (втрата двадцяти п'яти років).

Оцінка економічної вартості за допомогою аналізу потреб

Альтернативним способом оцінки фінансових втрат при передчасній смерті є оцінка потреб тих, хто вижив членів сім'ї, які залежали від померлої людини. Особливі потреби відрізняються від однієї сім'ї до іншої; однак певні потреби є досить поширеними, коли людина є годувальником сім'ї. Детальний приклад аналізу гіпотетичних потреб щодо ризику передчасної смерті представлений у додатку до цієї глави.

Більшість страхових компаній та страхових агентів оснащені програмним забезпеченням для підготовки аналізу потреб сім'ї, як описано в додатку. Ці програми корисні як маркетинговий інструмент агентами, але вони можуть бути використані сім'ями при розробці своїх планів. Багато студентів не перебувають у шлюбі і тому не визнають важливості планування сімейних потреб. Більш того, люди схильні уникати думати про те, що може статися в разі їх смерті або смерті чоловіка. Однак надзвичайно важливо робити це раз у раз (принаймні кожні десять років) і постійно оновлювати його відповідно до зміни особистого статусу та потреб (діти, шлюб, розлучення тощо). Це врятує багато турбот для вас і вашої родини на випадок, якщо щось піде не так у вашому житті.

Процес фінансового планування означає створення плану грошових потоків , який можна легко перевести на теперішні значення. Очікується , що цей метод дає більш точну оцінку фінансових потреб і призводить до дещо менших значень, ніж отримані при першому підході (поточна вартість втраченого потоку доходів). Це очікування засноване на припущенні, що підхід до втраченого доходу завищує потреби (в основному через те, що мертва людина перестає споживати). Примітно, що ця гіпотеза не підкріплена практичним досвідом, і ми часто виявляємо, що два методи призводять до дуже схожих цифр. Причину цього можна знайти в емпіричних свідченнях того, що існує дуже сильна кореляція між доходом сім'ї та споживанням. Люди звикають до рівня життя, який сильно пов'язаний з наявним доходом сім'ї, і тому фінансові потреби, як правило, відображають поточну схему споживання сім'ї, поки годувальник ще живий.

Вищезазначене обговорення показало, що ризик смерті до пенсійного віку є значним. Імовірність виникнення в розвинених країнах може становити від 10 до 12 відсотків для чоловіків і близько 8 відсотків для жінок. Як показує оцінка поточної вартості, сума збитків, як правило, становить близько п'ятнадцяти до двадцяти разів річного доходу. Тому не дивно, що багато установ мають справу з цими ризиками і пропонують деякі джерела фінансового захисту. Такі заходи будуть темою «19: Управління ризиками смертності - індивідуальне страхування життя та групове страхування життя».

Ключові виноси

У цьому розділі ви вивчили смертність, ризик передчасної смерті:

- Ризик смертності несе в основному утриманці померлого.

- Таблиці смертності і таблиці життя можуть використовуватися для визначення ймовірності смерті людини до певного віку або дожити до певного віку.

- Показники смертності застрахованих груп населення, як правило , кращі, ніж у незастрахованих груп населення.

- Актуарно від 8 до 15 відсотків населення помре до пенсійного віку.

- Ризик смертності можна кількісно оцінити, визначаючи економічну цінність людини за допомогою або теперішньої вартості методу потоку втраченого доходу, або аналізу потреб сім'ї.

- Економічна цінність життя, як кажуть, становить п'ятнадцять-двадцять разів постійний річний дохід (або вище, коли процентні ставки наближаються до нуля).

- Економічна цінність життя обернено пов'язана з процентними ставками.

Питання для обговорення

- Для чого використовуються життєві таблиці? Як відрізняються таблиці життя від таблиць смертності?

- Хто в першу чергу несе ризик, пов'язаний з передчасною смертю?

- Опишіть коротко деякі зміни моделей смертності, які спостерігалися протягом багатьох років.

- Поясніть, як теперішня вартість може бути використана для оцінки економічної цінності життя.

- Що для вас означає, що ризик смертності може становити від 8 до 12 відсотків? Це ризик, ймовірність якого настільки низька, що ви не турбуєтеся про це? Або наслідки його виникнення такі, що з ним потрібно боротися незалежно від його ймовірності?