13.6: Покупки для домовласників страхування

- Page ID

- 14104

Цілі навчання

У цьому розділі ми докладно розповімо про стратегії придбання найбільш підходящої страховки за мінімальною відносною вартістю.

Ви можете купити страховку для вашого будинку з багатьох різних джерел, і премії можуть сильно відрізнятися. Як і будь-який вид покупки, ціна не є єдиним міркуванням, але можливість економії 40 або 50 відсотків на рік на вашому будинку страхування варто певних зусиль. Діапазон цін може бути не таким великим, де ви живете, але, ймовірно, достатньо варіацій, щоб виправдати покупки навколо. Вражаюча різниця між високими і низькими цінами наочно демонструє, що вона платить за покупку для страхування житла.

Існує три кроки до покупки для покриття домовласників:

- З'ясуйте, що у вас є

- З'ясуйте, що ви хочете

- Зберіть свої котирування та інформацію про страховиків, перш ніж приймати остаточне рішення

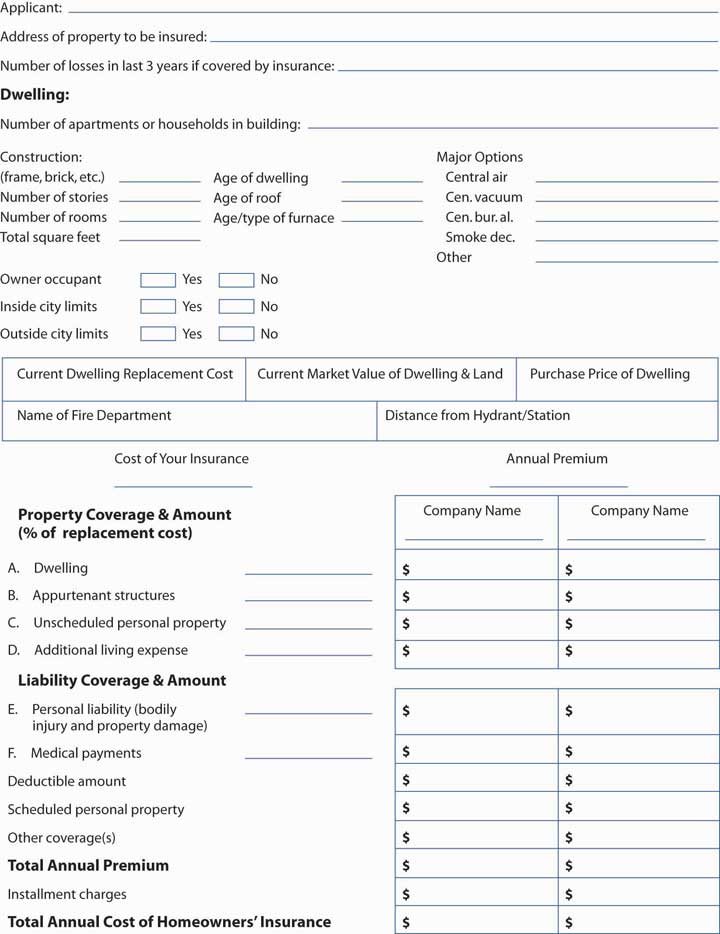

Ці кроки проілюстровані у випадку сім'ї Смітів, згаданих раніше в розділі. Вам потрібно буде провести інвентаризацію своїх володінь і організувати всю інформацію, яка знадобиться страховику. Фотографування вашого майна та зберігання фотографій у безпечному місці подалі від вашого будинку - хороший метод ведення списку інвентаризації. \(\PageIndex{1}\)На малюнку показана інформація про ваше майно, яку вам потрібно буде надати своєму страховику, включаючи такі деталі, як будівництво (цегла, каркас), доступ до пожежних гідрантів, місцезнаходження, вік та безпека. Розташування майна є важливим і може призвести до того, що вам доведеться платити вищі внески. Питання про червону підкладку - вищі премії для будинків у внутрішніх містах - обговорюється в коробці «Redlining: міф про дискримінацію міст чи реальність?»

Далі потрібно визначитися, яку страховку ви хочете і суми покриття, наприклад:

- Покриття A (житлове приміщення) $100,000

- Покриття E (відповідальність) $25,000

- Покриття F (медичні виплати) $500 на людину

Вам також потрібно буде вибрати свої франшизи, такі як $100, $250 і $500, і обмеження на покриття E і F, такі як $100,000 або $300,000 на покриття E.

Нарешті, зберіть котирування потенційних страховиків. Ви можете вибрати пару онлайн-страховиків або страховиків прямої пошти, деяких незалежних агентів та деяких ексклюзивних агентств. Беручи до уваги будь-які відмінності в покритті, порівняйте річні премії і вирішіть, яка компанія надасть те, що ви хочете за найкращою ціною, як це демонструється у справі 1 з «23: Кейси в цілісному управлінні ризиками».

Ключові виноси

У цьому розділі ви вивчили загальне поняття відповідальності та пов'язані з нею правові аспекти:

- Варто робити покупки навколо для страхування будинку, тому що заощадження можуть становити від 40 до 50 відсотків на рік.

- Першим кроком у пошуку покриття є проведення ретельної інвентаризації майна та збору інформації, що стосується страховика.

- Другий крок - прийняття рішення про страхування, суми бажаного покриття та франшизи.

- Завершальним етапом є збір котирувань з потенційних страховиків.

Питання для обговорення

- Що може враховувати різницю у витратах між політиками, які пропонують однакові межі покриття?

- З вашого досвіду, чи є вартість нижньою лінією, коли справа доходить до придбання страховки? Чи є сервісний фактор у прийнятті рішення?