13.2: Процентні ставки - Повернення інвесторам; Вартість для корпорації

- Page ID

- 17477

Процентні ставки, а отже, і прибутковість цінних паперів, є функцією економічних обставин, які проявляються на фінансових ринках. Повернення інвесторам являє собою вартість для корпорацій, які випускають цінні папери; вони є двома сторонами однієї монети. Як і у випадку з «рентабельністю інвестицій», фрази «повернення» і «вартість капіталу» корпорації описуються в процентному вираженні, тобто як ставка, а не як доларова сума. Вартість капіталу відноситься до середньозваженої вартості боргу та власного капіталу корпорації.

І борг, і власний капітал забезпечують корпорацію коштами, за допомогою яких можна придбати активи, щоб корпорація могла рости. Інвестори, які надають ці кошти корпорації, очікують віддачі від своїх інвестицій; ця віддача являє собою «економічну вартість» для корпорації. Гроші не безкоштовні. «Економічна вартість» - це фінансовий термін, а не бухгалтерський термін, такий як «витрата», і його слід розуміти по-іншому.

- Вартість боргового капіталу перед корпорацією є післяподатковою вартістю відсотків, сплачених по боргу.

![]() Ключові умови:

Ключові умови:

Вартість боргового капіталу

Вартість власного капіталу

- Вартість власного капіталу включає дивіденди, виплачені інвесторам, плюс їх очікування s приросту капіталу внаслідок зростання прибутку. Пам'ятайте, акціонери можуть розраховувати на отримання дивідендів і побачать доповнення до нерозподіленого прибутку. Якщо очікування інвесторів, які ми також можемо розглядати як мінімальну необхідну прибутковість, не будуть виконані, вони можуть продати цінний папір.

Інвестори очікують, що нерозподілений прибуток та інші джерела капіталу будуть продуктивно задіяні у зростанні компанії, щоб вартість їхніх акцій зростала - через збільшення прибутку та очікувань зростання. Тому корпорації повинні забезпечити впевненість у зростанні цін, або акціонери продаватимуть та/або наймають нових менеджерів та директорів. Це перспективне зростання цін також є частиною капітальних витрат фірми, як видно з очей економіста.

![]()

Обов'язкове повернення

Безризикова норма прибутку

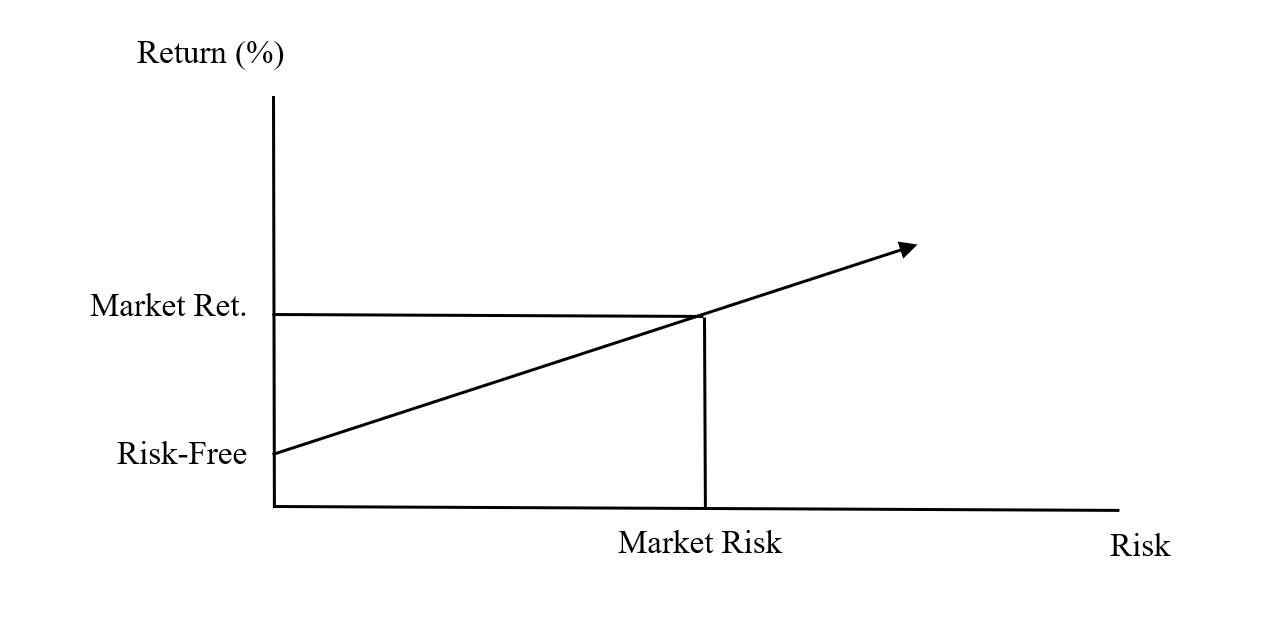

Загалом, необхідна прибутковість (R) для акцій чи облігацій складається з двох частин: однієї, повернення, пов'язаного з «безризиковим» інструментом та безризиковою нормою прибутку (R F); інша, премія або додаткова, повернення за додатковий ризик вище нульового ризику. Тобто необхідна прибутковість дорівнює безризиковій нормі прибутку плюс «премія за ринковий ризик» (MRP).

Р = Р Ф + МРП

МРП = Р М — Р Ф

На наступній сторінці e, ви знайдете графік, на якому зображені ці поняття.

-

- Фраза «премія за ризик» (мається на увазі R M - R F) є трохи неправильним, оскільки термін «ризик» звертає вашу увагу на горизонтальну вісь, а не вертикальну вісь, де спостерігається премія (повернення за додатковий ризик).

-

- «Премія за ринковий ризик» (MRP) = Ринкова прибутковість (R M) менше безризикової ставки прибутку (R F).

- На графіку вище у нас є ризик (кількісна міра) та віддача, яка вимірюється у відсотках. Ми також маємо загальний або середній «ринковий ризик» та відповідну ринкову прибутковість.

Існує також теоретична інвестиція з нульовим ризиком та відповідна безризикова норма прибутку. Незважаючи на те, що інвестиції з нульовим ризиком не мають ризику (вибачте надмірність), вона все одно забезпечує позитивну норму прибутку. Якби він не надавав ніякої віддачі, ніхто б не інвестував у нього. Немає жодної угоди щодо реального проксі для безризикового інструменту; його зазвичай приймають як тримісячний казначейський вексель, або десятирічну казначейську купюру.

![]()

У таких випадках портфель інвестора може містити рівень ризику, більший або менший за рівень ризику ринку, тобто праворуч або ліворуч від ринкового ризику на горизонтальній осі. Відповідно, інвестор може розраховувати заробити більше, ніж ринкова прибутковість, або менше. Очікувана прибутковість інвестора буде вище або вище або нижче ринкової прибутковості на вертикальній осі. Ви можете намалювати це? Якою була б премія портфельного ризику інвестора?

![]()

Раціональні очікування

Портфоліо Ризик Преміум

Ще раз зверніть увагу на непарне використання терміна «премія за ризик» щодо додаткової віддачі. Чим більше ризику береться на себе, тим пропорційно більшою має бути віддача. Це пов'язано з поняттям «Раціональні очікування». Можна сказати, що приймати більший ризик за відсутність додаткової віддачі нераціонально, і ніхто цього не зробить. Саме тому нахил діагоналі позитивний. Діагональна ринкова лінія на діаграмі відображає це позитивне співвідношення ризик/винагорода. Чим більше ризик, тим більше (очікувана) віддача.

- Багато дослідників використовуватимуть 3-місячний казначейський вексель як проксі для теоретичного безризикового інструменту. Цей вибір пов'язаний з трьома поясненнями.

-

- По-перше, казначейство Сполучених Штатів вважається найменш ризикованим з усіх боржників (хоча це може вже не бути правдою).

- По-друге, оскільки 3-місячний термін настільки короткий, коливання ринкових цін не є проблемою; за дуже короткий час рахунки дозріють і сплачують свою повну номінальну вартість.

- По-третє, ліквідність також посилюється за рахунок величезного розміру самого ринку казначейства; розмір має більший обсяг торгів і, отже, більшу ліквідність.

- Не всі згодні з приводу безризикового проксі. Деякі аргументують використання 10-річної казначейської ноти як реального світового еквівалента безризикового інструменту. Це пов'язано з тим, що акції, як правило, є довгостроковими інвестиціями, і, що ще важливіше, тому що кредитні спреди (які будуть розглянуті в наступному розділі), як правило, фігуруються в десятирічному періоді кадру.

Мудреці Явне говорили: Я істота Г-д, і мій сусід теж;

моя робота в місті і його в полі; Я рано встаю на роботу, і він рано піднімається до свого. Оскільки він не може досягти успіху в моїй роботі, я не можу досягти успіху в його. Але ви можете спокуситися сказати:

«Я роблю великі справи, а він дрібниці!»

Ми дізналися, що не важливо, чи робить людина багато чи мало, якщо тільки він направляє своє серце на небо.

-Вавилонський Талмуд

Трактат Берахот, 17а