3.2: Звіт про прибутки і збитки

- Page ID

- 17432

Звіти про прибутки та збитки, на відміну від балансу, є звітами про «потік» і, таким чином, не статичні, як баланс; подумайте про це як рухому картинку, а не як фотографію. У звіті про прибутки і збитки будуть відображатися сукупні дані за період, що закінчується на певну дату. «Період» має дату початку і закінчення; він може охоплювати рік, півріччя, квартал або навіть місяць.

Протягом періоду цифри, будь то доходи або витрати, будуть рости тільки більше. Єдиним винятком з цього є показники прибутку, включаючи валовий прибуток, прибуток до вирахування відсотків і податків (EBIT), а також чистий дохід. Ці дані можуть зростати або вниз, залежно від відносного зростання доходів і витрат, що складають ці «чисті» цифри. Тобто, якщо доходи за певний період зросли менше, ніж витрати, чистий прибуток може знизитися з часом.

Знову ж таки, всі інші записи є результатом підсумовування бухгалтером записів бухгалтерського обліку доходів і витрат, які з часом тільки збільшуються в розмірах (за деякими невеликими винятками). Прибуток - це лише розрахунок різниці між доходами та витратами в зведеному звіті про прибутки та збитки. Якщо витрати ростуть швидше, ніж доходи, прибуток може зменшитися з часом.

Навпаки, цифри балансу будуть змінюватися, теоретично, щодня, і можуть або збільшуватися, або зменшуватися. Наприкінці року «книги закриті», і всі номери звітів про прибутки і збитки повертаються до нуля; ми починаємо все спочатку. Баланс, навпаки, ніколи не повертається до нуля; компанія завжди має деякі активи та зобов'язання. Дуже проста довідка про доходи буде виглядати приблизно так:

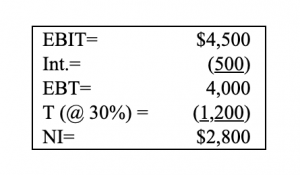

Звіт про прибутки і збитки XYZ Corp. за рік, що закінчується 12.31.XX

![]() Ключові умови:

Ключові умови:

Загальні заяви про розмір

Ключовий зв'язок між звітом про прибутки та збитками та балансом значною мірою пов'язаний з «доповненням до нерозподіленого прибутку». Коли книги «закриваються» в кінці року, це доповнення (або відрахування) переноситься на «нерозподілений прибуток» в балансі; звіт про прибутки і збитки «закривається», і все в звіті про прибутки і збитки повертається назад до нуля. Якщо дивіденди виплачуються, коли є збиток, грошові кошти, які використовуються для виплати дивідендів, повинні надходити з (минулих років) нерозподіленого прибутку. «Нерозподілений прибуток» являє собою накопичення історично нерозподіленого прибутку, які не виплачувалися як дивіденди, а натомість були збережені корпорацією, з моменту створення корпорації.

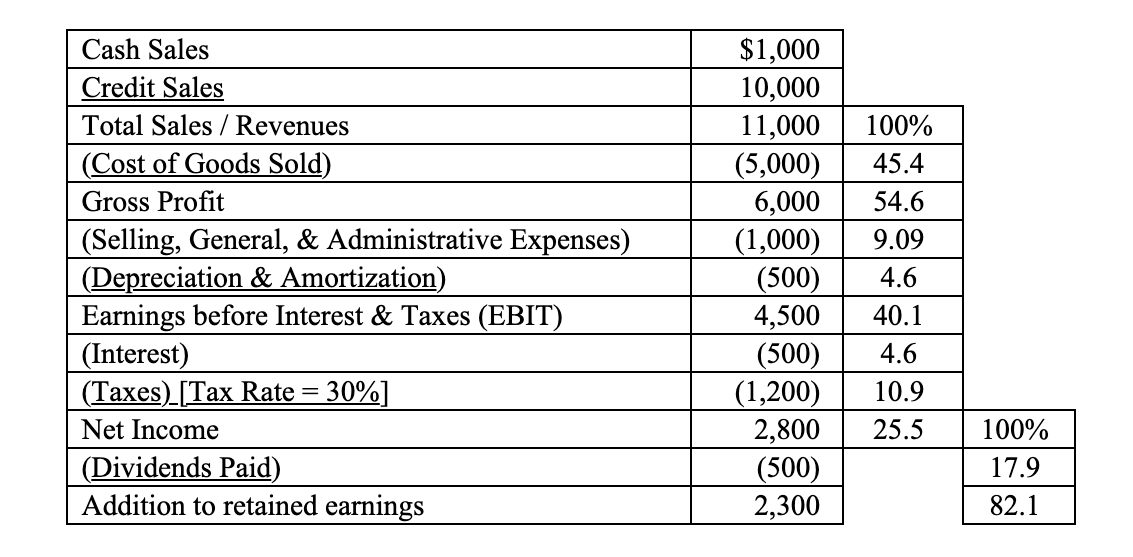

Як бухгалтер (або фінансовий аналітик), ви можете розглядати доходи як кредити (права рука), а витрати як дебет (ліва рука) «T-рахунків», на які йшлося посилання в попередньому розділі. Подумайте про звіт про прибутки та збитки як частину розділу власного капіталу балансу, який також є рахунком кредитного балансу. Коли цифри порівнюються з базовою фігурою, в цьому випадку або «загальний дохід», або «чистий дохід», аналіз може називатися «вертикальним аналізом». Це робить аналіз від однієї компанії до іншої простішим. Питання, пов'язані з відносною величиною даних від однієї компанії до іншої, тим самим нейтралізуються. Такий аналіз використовує загальні звіти про розмір, де цифри представлені у відсотках, як у звіті про прибутки та збитки вище. Загальні відомості про розмір також (дуже іноді) використовуються для балансів.

Повертаючись до дебетів і кредитів, в кінці року бухгалтер списує довідку про прибутки і збитки на суму, рівну «доповнення до нерозподіленого прибутку». Пам'ятайте, що Звіт про прибутки і збитки - це звіт про залишок кредиту. Це списання дозволяє бухгалтеру встановити звіт про прибутки і збитки назад до нуля. (Знову ж таки, баланс ніколи не повертається до нуля, за винятком крайнього випадку ліквідації банкрутства.) Потім він зараховує рахунок нерозподіленого прибутку балансу на цю саму суму. Саме так нерозподілений прибуток зростає (або зменшується, коли є збиток, а нерозподілений прибуток, таким чином, негативний) з плином часу. Доповнення до заробітку повинні бути реінвестовані хорошим менеджментом в прибуткові активи для цілей корпоративного зростання.

«EBIT» також може називатися «операційним прибутком». Як ви побачите, ми розмежовуємо операційний заробіток, тобто заробіток, отриманий від підприємницької діяльності фірми, і іншим, незвичайним позаопераційним доходом. Є кілька інших основних речей, які фінансовий аналітик повинен мати на увазі щодо звіту про прибутки та збитки.

![]()

Продажі кредиту

Продажі кредиту (у звіті про прибутки та прибутки) враховуються як дебіторська заборгованість (на балансі) — до моменту стягнення дебіторської заборгованості. Це характерно для обліку нарахувань, на відміну від касового обліку, останній з яких визнає продаж тільки при обміні готівки. На момент продажу кредиту продажі кредиту «зараховуються» на книги, а дебіторська заборгованість списується. Коли клієнт платить, скажімо, через 30 днів, дебіторська заборгованість зараховується і грошовий рахунок списується.

![]()

S, G, & A

Витрати на продаж включають рекламу, зарплати продавця та «фрахт», що виплачуються при відправленнях покупцям; виняток становлять «фрахтові» платежі, які сплачуються при відправленнях фірмі і включаються в СОГС (вартість проданих товарів). Загальні та адміністративні витрати пов'язані з: зарплатою канцелярських та виконавчих офісів, поза професійними послугами, телефоном та Інтернетом, поштовими витратами та амортизацією офісного обладнання. Продажі, загальні та адміністративні витрати також відомі як S, G, & A.

![]()

Амортизація

Помінний

Амортизація, якщо вона підлягає виробництву запасів, буде включена до СОГ. Під «поставленим» мається на увазі, що бухгалтер може приписати вказану доларову суму амортизації до зазначеної доларової суми виробництва. Помінні означає ідентифіковані та вимірювані з математичною визначеністю та точністю, а отже, віднесені до кожної одиниці виробництва. Ця цифра буде додана до COGS, а не повідомляється окремо нижче у звіті про прибутки та збитки.

Наприклад, якщо виробник обладнання гарантує, що машина на 1 мільйон доларів (за вартістю) буде виробляти мільйон одиниць, а потім її потрібно зняти, ми можемо сміливо сказати, що кожна вироблена одиниця включає амортизацію на один долар. Це може статися у випадку з амортизаційним обладнанням, але не з заводом. В іншому випадку, тобто, якщо не підлягає ставці, амортизація буде відображатися окремо і помітно нижче лінії валового прибутку.

Щоб зробити питання заплутаним для читача, амортизація може бути включена вище (в межах COGS) та/або нижче рядка валового прибутку (як «витрати на амортизацію»). Якщо перший, він буде включений в номер COGS; якщо ні, його слід відобразити як окремий рядок нижче звіту про прибутки та збитки.

![]()

ДЕБІТ

Операційний заробіток

EBIT або операційний прибуток слід розглядати як своєрідну роздільну лінію у звіті про прибутки та збитки. Все, що «вище лінії», має відношення до основного ведення бізнесу фірми або операційних доходів і витрат. Ті елементи, які відображаються «нижче рядка», можуть включати в себе численні непрацюючі елементи. Такі статті можуть включати відсотки за боргом, прибуток або збиток від продажу активу або фінансовий результат судового розгляду. Відсотки (за боргом) пов'язані з фінансовою справою; це не питання, пов'язане з веденням бізнесу, а натомість, з рішенням про те, як фінансуються активи фірми, в даному випадку з боргом, а не з власним капіталом. Аналітично фінансовому аналітику важливо розрізняти операційну та позаопераційну; ми будемо залежати від цієї диференціації часто.

Податки базуються на прибутку до оподаткування (EBT), які не завжди відображаються у звітах про прибутки та прибутки як окремий рядок. Тут EBT, тобто EBIT ($4500) менше відсотків витрат ($500), але до оподаткування, дорівнює $4000. Слід також зазначити, що податки розраховувалися з використанням 30% податкової ставки (тобто ставки, довільно обраної для цього прикладу), тобто $4,000 × 30% = $1,200.