2.9: Баланс, чистий дохід та загальний акціонер

- Page ID

- 17514

Чистий дохід - це номер звіту про прибутки та збитки, який також дуже актуальний для балансу.

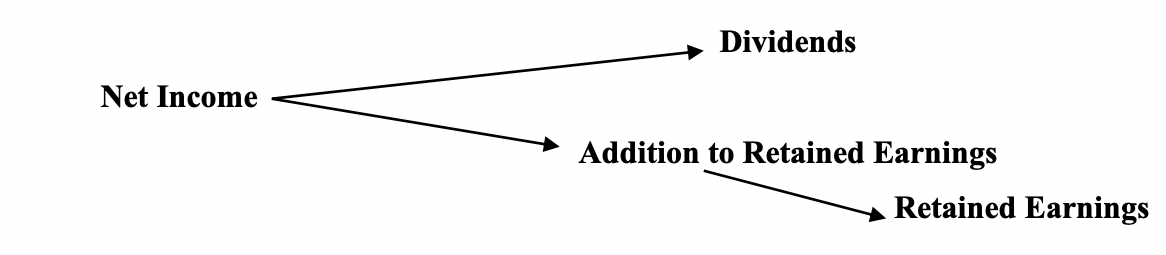

Що відбувається з чистим доходом - або прибутком - після його обліку? Припустимо, компанія фіксує чистий дохід в $1 млн за рік. Якщо компанія виплачує дивіденди своїм акціонерам у розмірі, скажімо, $100,000, ці фонди тепер є їхніми, а не корпорації. акціонери збагачуються в розмірі $100,000 (за вирахуванням податків).

Це залишає 900 000 доларів на «додаток до нерозподіленого прибутку», яка в кінці року буде перерахована бухгалтером зі звіту про прибутки і збитки на рахунок нерозподіленого прибутку в розділі власного капіталу балансу. (Це робиться, коли бухгалтер «закриває книги» в кінці року, в цей час звіт про доходи повертається до нуля.) Звичайно, як власники корпорації, весь нерозподілений прибуток, по суті, належить і звичайним акціонерам. Таким чином, з точки зору балансу, звичайні акціонери володіють як «звичайними акціями», так і «нерозподіленим прибутком». Переважні акціонери просто володіють привілейованою акцією.