2.4: Зразки бухгалтерських записів

- Page ID

- 17494

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \) \( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)\(\newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\) \( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\) \( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\) \( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\) \( \newcommand{\Span}{\mathrm{span}}\) \(\newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\) \( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\) \( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\) \( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\) \( \newcommand{\Span}{\mathrm{span}}\)

Ось кілька прикладів простих бухгалтерських (або «журнал» або «бухгалтерська книга») записів, що ілюструють стандарти бухгалтерського обліку подвійного запису. Майте на увазі, що активи - це дебетові балансові рахунки, тоді як зобов'язання та власний капітал - рахунки кредитного балансу Дебетові кошти завжди повинні дорівнювати кредитам. (Всі наведені нижче цифри вказані в тисячах доларів.)

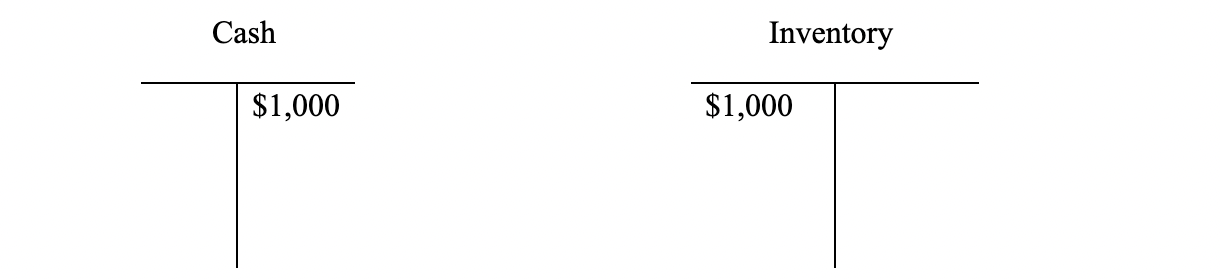

- Припустимо, компанія купує інвентар за 1000 доларів готівкою. Які правильні бухгалтерські записи?

Ви зауважите, що готівка йде вниз (кредит), а запаси йдуть вгору (дебет).

Ви зауважите, що готівка йде вниз (кредит), а запаси йдуть вгору (дебет). - Що відбувається, коли компанія позичає гроші, видаючи довгостроковий борг на $5,000?

По-перше, борг збільшується (кредит) і так теж буде готівка (дебет).

По-перше, борг збільшується (кредит) і так теж буде готівка (дебет). - Що робити, якщо компанія позичить $7500, щоб викупити частину своїх акцій?

Заборгованість збільшується (кредит), а власний капітал знижується (дебет). Придбаний власний капітал стає так званим «Казначейським фондом», який є контра-рахунком і, отже, дебетовим балансом. Власний капітал може бути перевиданий знову в майбутньому, якщо компанія вирішить це зробити. Іншим прикладом контра-рахунку може бути «Сумнівна дебіторська заборгованість», яка буде рахунком залишку кредиту проти дебіторської заборгованості.

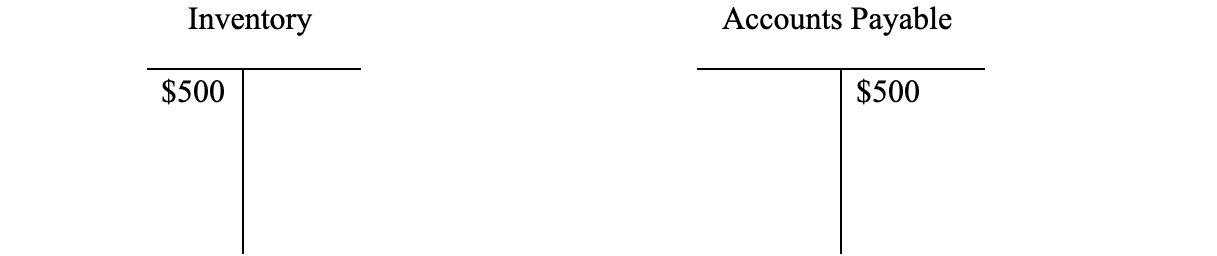

Заборгованість збільшується (кредит), а власний капітал знижується (дебет). Придбаний власний капітал стає так званим «Казначейським фондом», який є контра-рахунком і, отже, дебетовим балансом. Власний капітал може бути перевиданий знову в майбутньому, якщо компанія вирішить це зробити. Іншим прикладом контра-рахунку може бути «Сумнівна дебіторська заборгованість», яка буде рахунком залишку кредиту проти дебіторської заборгованості. - Що відбувається, коли компанія купує 500 доларів в запасі на кредитних умовах?

Інвестиційний підйом (дебет), а кредиторська заборгованість також збільшується (кредитна).

Інвестиційний підйом (дебет), а кредиторська заборгованість також збільшується (кредитна).