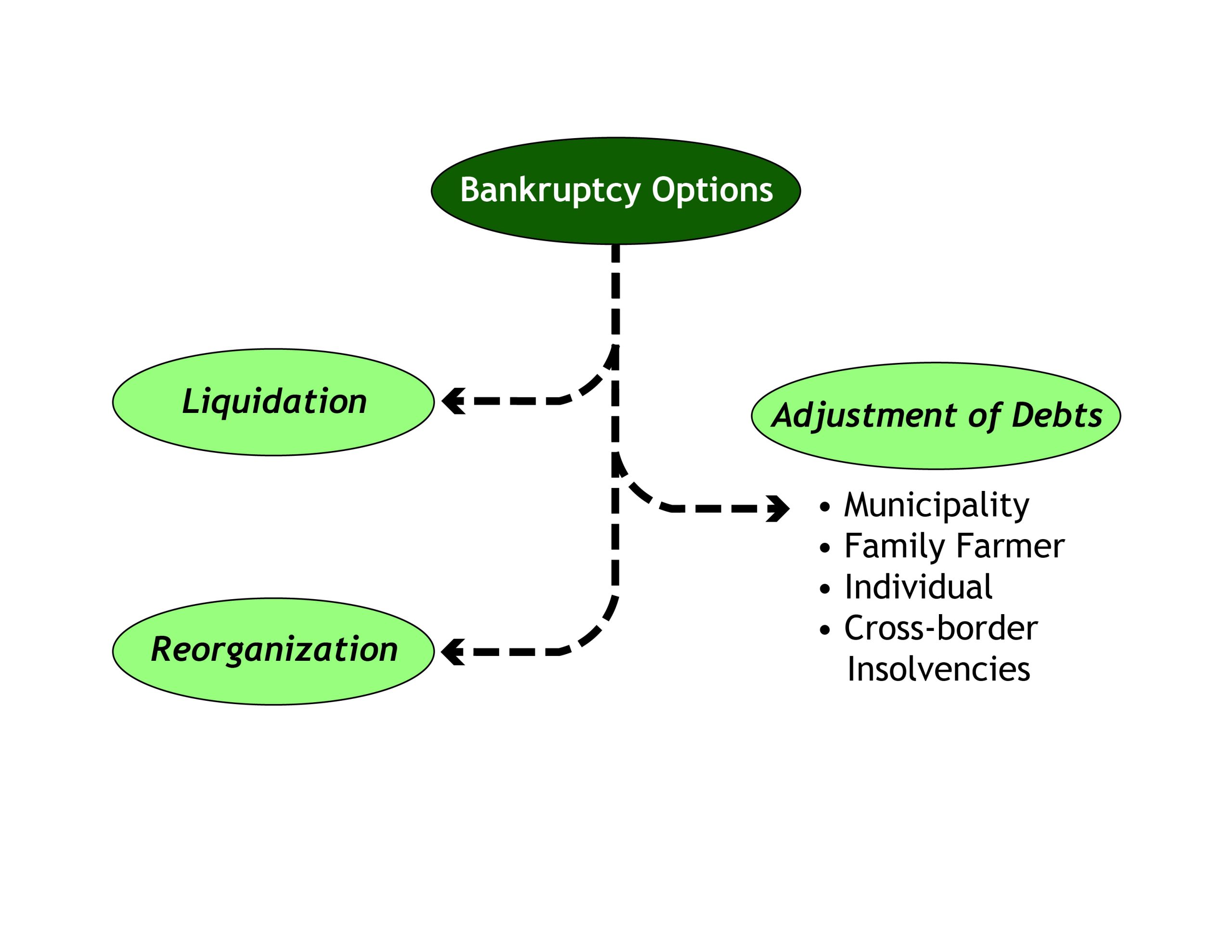

24.2: Види банкрутства

- Page ID

- 8740

Існує три основних типи банкрутства відповідно до федеральних законів про банкрутство, які найбільше впливають на бізнес. Вони ідентифікуються за номером глави в кодексі про банкрутство. Незалежно від виду банкрутства, в законодавстві про банкрутство існують деякі важливі терміни. Боржник - це фізична особа або суб'єкт господарювання, який заборгував гроші іншим особам. Боржники або подають клопотання про банкрутство (при добровільному банкрутстві), або подається клопотання проти них (при примусовому банкрутстві). Позов - це право платежу від боржника. Кредитор - це фізична особа, господарська або державна установа, якій боржник заборговує гроші. Тому кредитор має позов до боржника.

Малюнок 24.1 Види банкрутства

Глава 7 кодексу про банкрутство передбачає ліквідацію активів фізичної особи або бізнесу для задоволення вимог кредиторів. Боржник втрачає більшу частину, якщо не всі, оборотних активів, але зберігає всі майбутні прибутки без вимог поточних кредиторів. Глава 7 призводить до банкрутства в кінці діючого суб'єкта господарювання.

Розділи 11 та 13, з іншого боку, мають на меті реорганізувати та реабілітувати боржника. Розділ 11 може застосовуватися як до фізичної особи, так і до суб'єктів господарювання, тоді як глава 13 стосується лише фізичних осіб. Відповідно до глави 11, підприємства продовжують працювати, а їхні кредитори мають право на частину як оборотних, так і майбутніх активів та прибутку.

| Глава 7 | Розділ: 11 | Розділ: 13 | |

| Завдання | Ліквідація | Реорганізація | Реорганізація |

| Тип боржника | Індивідуальний & бізнес | Індивідуальний & бізнес | Індивідуальний |

| Добровільність | Добровільна або мимовільна | Добровільна або мимовільна | Добровільна |

| Хто розподіляє активи | Довірена особа | Боржник | Довірена особа |

| Хто обирає довірену особу | Кредитори або програма довіреної особи США | —— | Програма довіреної особи США |

| Хто пропонує план | —— | Боржник та кредитори | Боржник |

| Потрібне схвалення кредитора? | Ні | Кредитори можуть голосувати, але суд зберігає повноваження затверджувати план без схвалення кредитора | Ні |

| Майбутній дохід | Боржник зберігає всі майбутні доходи | Боржник повинен сплатити борги за затвердженим судом планом | Боржник повинен сплатити борги за затвердженим судом планом |

Щоб запобігти фізичним особам та підприємствам використовувати банкрутство як інструмент уникнення всіх негативних фінансових ситуацій, закон вимагає періодів очікування між заявами про банкрутство. Іншими словами, боржник повинен почекати певну кількість часу, перш ніж мати можливість знову подати на банкрутство.

| Перша справа про банкрутство | Щоб файл під главою 7, потрібно зачекати: | Щоб подати файл під главою 13, потрібно зачекати: |

| Глава 7 | 8 років | 4 років |

| Розділ: 11 | 8 років | 4 років |

| Розділ: 13 | 6 років | 2 років |

Глава 7 Ліквідація

Згідно з главою 7 кодексу про банкрутство, більшість або всі активи боржника ліквідуються та використовуються для задоволення вимог кредиторів. Ліквідація - це процес конвертації активів в грошові кошти для погашення боргів. Відповідно до глави 7, ліквідація включає припинення справ суб'єкта господарювання, оскільки після завершення банкрутства його більше не буде існувати. Як результат, списання боргів за главою 7 поширюється на всі борги, понесені до того, як було подано банкрутство.

Перед подачею заяви про банкрутство глави 7, індивідуальні боржники повинні відповідати двом вимогам:

- Фізична особа повинна отримати кредитні консультації від затвердженого агентства протягом 180 днів до подачі на банкрутство; і

- Особа повинна фінансово кваліфікуватися відповідно до тесту на засоби Міністерства юстиції.

Тест на засоби для фізичних осіб є складним і залежить від середнього доходу в державі, де проживає індивідуальний боржник.

Глава 7 має деякі переваги для боржників. Перший полягає в тому, що він негайно захищає їх від стягнення зусиль і заробітної плати від кредиторів. Винятком з цього є аліменти. Незалежно від статусу інших кредиторів, закон віддає пріоритет праву дітей на отримання матеріальної підтримки від батьків. Друга перевага полягає в тому, що більшість доходів, отриманих після дати подачі заяви про банкрутство, не є частиною маси банкрутства. Основним винятком з цього правила є те, що спадщина додається до маси банкрутства і може використовуватися для задоволення кредиторів. Третя перевага полягає в тому, що мінімальна сума боргу не потрібна, і банкрутство може бути подано, якщо боржник володіє активами, але стикається з проблемами грошового потоку. Остаточною перевагою є те, що це відносно швидке провадження, більшість банкрутств звільняються протягом трьох-шести місяців.

Глава 7 має деякі недоліки і для боржників. Перший полягає в тому, що боржник не відповідає за розподіл маси банкрутства. Натомість довірена особа призначається Програмою довіреної особи США, яка є частиною Міністерства юстиції, відповідального за нагляд за управлінням справами про банкрутство. Опікуни в главі 7 випадків зазвичай продають все не звільнене майно, включаючи будинки та транспортні засоби. Тому індивідуальні боржники ризикують втратити значну кількість свого особистого майна, не маючи можливості зберегти будь-який контроль над процесом. Другим недоліком є те, що співпідписанти будь-яких постраждалих кредитів можуть нести відповідальність за всю суму боргу за кредитом. Іноді довірені особи визначають пріоритет виплати боргів без співпідписантів, що може призвести до того, що співпідписанти також подають заяву про банкрутство.

Глава 11 Реорганізація

Метою реорганізації згідно з главою 11 є реструктуризація фінансів боржника та виплата вимог кредиторів протягом тривалого періоду часу. Зрештою, мета глави 11 полягає в тому, щоб допомогти боржникам залишатися в бізнесі.

Однією з переваг глави 11 банкрутства є те, що довірена особа не завжди потрібна. Якщо боржник кооператив і здатний розподіляти активи за затвердженим судом планом, то довірена особа не буде призначена. Однак, якщо боржник відмовляється від співпраці або не має навичок, необхідних для успішної реалізації плану банкрутства, може бути призначений довірена особа.

Ще однією перевагою є те, що боржнику і кредиторам дозволяється пропонувати плани виплат суду про банкрутство. Хоча суд не зобов'язаний приймати плани, кредиторам надається можливість проголосувати за запропонований план до того, як суд вирішить, чи приймати його. Це дає зацікавленим сторонам можливість створити розумне рішення, яке відповідає потребам як боржника, так і кредиторів.

Остаточною перевагою глави 11 є те, що вона забезпечує прискорений процес банкрутства малого бізнесу. Цей процес дозволяє малому бізнесу швидко вирішувати свої банкрутства, щоб вони могли рухатися вперед зі своїми планами реорганізації.

Глави 7 і 11 мають цікаві стосунки. Підприємства можуть подати на банкрутство відповідно до глави 11 з наміром реорганізувати свій борг і залишитися в бізнесі. Однак, якщо кредитори не вважають, що реорганізація є життєздатною для бізнесу, вони можуть звернутися до суду з проханням перетворити банкрутство на главу 7. Наприклад, у березні 2016 року Спортивний орган подав заяву про банкрутство глави 11. Коли кредитори виявили масштаби та характер боргу Спортивного органу, вони успішно звернулися до суду з проханням перетворити банкрутство на главу 7. Коли суд задовольнив прохання кредиторів, Спортивне управління було змушено ліквідувати свої активи і завершити свої справи.

Глава 13 Реорганізація

Глава 13 банкрутство доступна тільки індивідуальним боржникам. Мета глави 13 - скорегувати борги фізичних осіб, борги яких досить малі, а дохід досить великий, щоб можливий значний план погашення. Іншими словами, провадження допомагають фізичним особам зберігати більшу частину своїх існуючих активів, але повинні використовувати більшість, якщо не всі, майбутні доходи для погашення боргів.

Основна перевага глави 13 полягає в тому, що вона дозволяє окремим боржникам зупинити цикл складних відсотків за боргами від спіралі до точки, коли вони змушені подати на банкрутство відповідно до глави 7. Глава 13 передбачає автоматичну заборону щодо стягнення зусиль та стягнення заробітної плати, за винятком аліментів. А боржникам дозволяється зберігати своє майно до тих пір, поки вони виробляють необхідні виплати за планом банкрутства.

Однією з характеристик глави 13 є те, що вона передбачає тривалі періоди погашення боргів. Середній план виплат за главою 13 триває від 3 до 5 років. Це може бути як перевагою, так і недоліком для боржника. З одного боку, це дозволяє скласти розумні плани платежів, які врівноважують інтереси боржника і кредиторів. З іншого боку, це пов'язує майбутні доходи на тривалий час для погашення існуючого боргу.