25.1: Корпоративна експансія

- Page ID

- 9787

Цілі навчання

До кінця цього розділу ви зможете:

- Зрозумійте чотири методи корпоративної експансії: придбання активів, відмінних від звичайного ведення бізнесу, злиття, консолідації та придбання акцій в іншій корпорації.

У популярному використанні «злиття» часто використовується для означення будь-якого типу розширення, за допомогою якого одна корпорація набуває частину або всю іншу корпорацію. Але в юридичному плані злиття - це лише один з чотирьох методів досягнення експансії, крім внутрішнього зростання.

Про антимонопольне право — важливий аспект корпоративної експансії — йдеться у розділі 26. Там, при дослідженні розділу 7 Закону Клейтона, відзначимо можливі антимонопольні небезпеки злиття або консолідації з конкуруючою корпорацією.

Купівля активів

Одним із способів корпоративної експансії є придбання активів іншої корпорації. На самому базовому рівні ABC Corporation бажає розширюватися, а активи корпорації XYZ привабливі для ABC. Так ABC купує активи XYZ, що призводить до розширення ABC. Після покупки XYZ може залишатися в корпоративній формі або може припинити своє існування, в залежності від того, скільки його активів було придбано ABC.

Є кілька переваг придбання активів, зокрема, що корпорація, що еквайринг може вибрати, які активи та зобов'язання (з певними обмеженнями, розглянутими далі в цьому розділі) вона хоче придбати. Крім того, певні операції можуть уникнути голосування акціонерів. Якщо продає корпорація не продає практично всі свої активи, то її акціонери можуть не отримати голосу за схвалення продажу.

Наприклад, після декількох років успішного мерчандайзингу корпорація, утворена Бобом, Керол і Тедом (BCT Bookstore, Inc.) відкрила три філії магазинів по всьому місту і виявила, що її транспортні витрати зростають. Інвентаризація надходить у вантажівках, якими керує Flying Truckman Co., Inc. корпорація BCT робить висновок, що економіка доставки не гарантує придбання однієї вантажівки, призначеної для перевезення книг лише для чотирьох магазинів. Тоді Боб дізнається, що власники Flying Truckman можуть бути готові розлучитися зі своєю компанією, тому що вона не заробляє гроші останнім часом. Якби BCT міг би реорганізувати інші маршрути Flying Truckman, це може зменшити власні витрати на доставку, отримуючи при цьому прибуток на інших напрямках бізнесу.

За обставин, що склалися, найпростішим і безпечним способом придбати Flying Truckman є придбання його активів. Таким чином, BCT буде володіти вантажівками та будь-якими маршрутами, які він вибирає, не беручи на себе стигму асоціації. Це може скинути назву Flying Truckman.

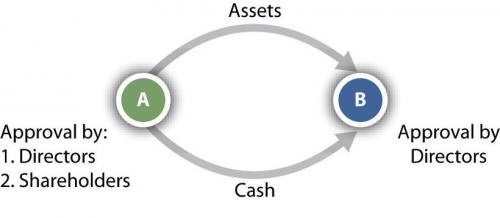

У більшості держав рада директорів як продавця, так і покупця повинна схвалити передачу активів. Акціонери корпорації, що продає, також повинні дати згоду більшістю голосів, але акціонери компанії-еквайєра не повинні консультуватися, тому опозиція Теда може бути ефективно висунута; див. Рисунок 25.1. (Коли запаси продаються оптом, компанія-еквайєр також повинна дотримуватися закону, що регулює масові перекази.) Купуючи активи — вантажні автомобілі, маршрути вантажних автомобілів та торгову марку Flying Truckman (щоб не допустити його використання будь-кому іншому) — корпорація-еквайринг може виконувати функції компанії, що купується, не займаючись своїм бізнесом як такої. Для обговорення купівлі активів див. Повітряно-десантне здоров'я проти Squid Soap, 984 a.2d 126 (Del. 2010).

Відповідальність наступника

Однією з головних переваг цього методу розширення є те, що компанія-еквайєр, як правило, не несе відповідальності за борги та/або судові позови корпорації, активи якої вона придбала, як правило, відома як відповідальність спадкоємця. Припустимо, BCT заплатив Flying Truckman $250,000 за свої вантажівки, маршрути та ім'я. Цією готівкою Flying Truckman розрахувався з декількома своїми кредиторами. Потім її акціонери проголосували за розпуск корпорації, залишивши одного кредитора незадоволеним. Кредитор більше не може подати до суду на Flying Truckman, оскільки його не існує. Так він подає в суд на BCT. Якщо не існують певні обставини, як обговорюється в Ray проти корпорації Алад (див. Розділ 25.4.1 «Відповідальність наступника»), BCT не несе відповідальності за борги Flying Truckman.

Кілька держав, хоча і не більшість, прийняли підхід до виключення лінійки продуктів Ray до відповідальності наступника. Загальне правило полягає в тому, що корпорація, що купує, не бере на себе зобов'язання придбаної корпорації. Існує кілька винятків, як описано в Ray, основним винятком є підхід продуктової лінії. Цей виняток меншини був додатково обмежений у кількох юрисдикціях, застосовуючи його виключно до випадків, пов'язаних з відповідальністю за продукцію. Інші юрисдикції також дозволяють виключення безперервності підприємства, за допомогою якого суд розглядає, наскільки тісно бізнес корпорації-придбання відноситься до бізнесу придбаної корпорації (наприклад, див. Тернер проти бітумних Casualty Co. ). Тернер проти бітумної Casualty Co. , 244 N.W.2D 873 (Міч. 1976).

Злиття

Коли активи компанії купуються, сама компанія, що продає, може вийти, а може і не вийти з існування. На відміну від цього, при злитті придбана компанія виходить з існування, будучи поглинаною в компанію-еквайринг. У прикладі в розділі 25.1.2 «Злиття» Flying Truck об'єднається з BCT, в результаті чого Flying Truckman втратить своє існування. Компанія-еквайєр отримує всі активи придбаної компанії, включаючи фізичне майно та нематеріальне майно, таке як контракти та гудвіл. Компанія-еквайєр також бере на себе всі борги придбаної компанії.

Злиття починається, коли дві або більше корпорацій ведуть переговори про угоду з окресленням специфіки злиття, наприклад, яка корпорація виживає та ідентичності управлінського персоналу. Існує два основних види злиття: злиття грошових коштів і безготівкове злиття. При грошовому злитті акціонери зникаючої корпорації здають свої акції за готівку. Ці акціонери не зберігають інтересу до вижили корпорації, будучи викуплені. Це часто називають злиттям заморозки, оскільки акціонери корпорації, що зникає, заморожуються з інтересу до вижили корпорації.

При безготівковому злитті акціонери корпорації, що зникає, зберігають інтерес до уцілілої корпорації. Акціонери корпорації, що зникає, торгують своїми акціями на акції в корпорації, що вижила; таким чином, вони зберігають інтерес до вижилої корпорації, коли стають акціонерами цієї корпорації, що вижила.

Якщо в статуті не зазначено інше, схвалення більшості злиття обома радами директорів та обома наборами акціонерів є необхідним (див. Рисунок 25.2). Більшість акціонерів повинні складати із загальної кількості акцій, які мають право голосу, а не лише із загальної кількості, фактично представленої на спеціальних зборах, покликаних з метою визначення того, чи слід об'єднати.

консолідація

Консолідація практично не відрізняється від злиття. Компанії зливаються, але отриманий суб'єкт є новою корпорацією. Повертаючись до нашого попереднього прикладу, BCT і Flying Truckman могли консолідуватися і сформувати нову корпорацію. Як і у випадку злиття, правління та акціонери повинні затвердити консолідацію більшістю голосів (див. Рисунок 25.3). Отримана корпорація набуває чинності, коли державний секретар видає свідоцтво про злиття або реєстрацію.

Для отримання додаткової інформації про злиття та консолідацію відповідно до законодавства штату Делавер див. Код Анн., Заголовок 8, Розділи 251—267 (2011), за адресою http://delcode.delaware.gov/title8/index.shtml#TopOfPage.

Придбання акцій

поглинання

Четвертий спосіб розширення, придбання акцій компанії, є більш складним, ніж інші методи. Поглинання стало популярним методом отримання контролю, оскільки не вимагає позитивного голосування радою директорів цільової компанії. Під час поглинання компанія-еквайєр звертається безпосередньо до акціонерів цілі, пропонуючи гроші або інші цінні папери, часто з премією над ринковою вартістю, в обмін на свої акції. Компанії-еквайрингу зазвичай не потрібно купувати 100 відсотків акцій. Дійсно, якщо акції численні і досить широко розпорошені, контроль може бути досягнутий шляхом придбання менше половини непогашених акцій. У нашому прикладі, якщо Flying Truckman має акціонерів, BCT зробить пропозицію безпосередньо цим акціонерам придбати їх акції.

Тендерні пропозиції

У випадку з тісно утримуваними корпораціями, компанія, схильна до поглинання, може вести переговори з кожним акціонером індивідуально, роблячи пряму пропозицію придбати його або її акції. Це неможливо у випадку великих публічних компаній, оскільки досягти кожного окремого акціонера неможливо та/або занадто дорого. Щоб охопити всіх акціонерів, компанія-еквайєр повинна зробити тендерну пропозицію, яка є публічною офертою на придбання акцій. Насправді тендерна пропозиція взагалі не є пропозицією в технічному сенсі; тендерна пропозиція є запрошенням акціонерів продати свої акції за обумовленою ціною. Тендерна пропозиція може виражати ціну готівкою або в акціях компанії-еквайера. Зазвичай оферент захоче придбати лише контрольний пакет акцій, тому він обмежить тендер певною кількістю акцій і залишає за собою право не купувати жодної вище зазначеної кількості. Він також буде умовити тендерну пропозицію про отримання мінімальної кількості акцій, щоб її не потрібно було купувати, якщо акціонери не пропонують порогову кількість акцій для придбання.

Викуп з кредитним плечем

Тендерна пропозиція або інша покупка активів може фінансуватися як викуп з кредитним плечем (LBO), купівля, що фінансується за рахунок боргу. Поширений тип LBO включає інвесторів, які є членами цільової корпорації та/або сторонніх осіб, які бажають взяти на себе ціль або зберегти контрольний пакет. Ці покупці використовують активи цільової корпорації, такі як її нерухомість або виробничий завод, як забезпечення позики для придбання цілі. Покупці також використовують інші види боргу, такі як випуск облігацій або позики, для реалізації LBO.

Для отримання додаткової інформації про тендерні пропозиції та злиття див. Unocal проти Mesa Unocal Corp. проти Меса Петролеум, 493 a.2D 946 (Del. 1985). і Ревлон проти MacAndrews & Forbes. Ревлон, Інк. проти МакЕндрюс і Форбс Холдінгс, Інк., 506 a.2d 173 (грудень 1985). Wall Street Journal забезпечує всебічне висвітлення тендерних пропозицій, злиття та LBO за адресою http://www.wsj.com.

Держава проти Федерального регулювання поглинань

Відповідно до федерального закону Вільямса, після початку тендерної пропозиції щодо більш ніж 5 відсотків акцій цільового об'єкта, оферент повинен подати заяву до Комісії з цінних паперів та бірж (SEC) із зазначенням джерела коштів, які будуть використані для здійснення покупки, мета покупки та обсяг її холдинги в цільовій компанії. Навіть коли тендерна пропозиція не була зроблена, Закон Вільямса вимагає від будь-якої особи, яка набуває понад 5 відсотків власності корпорації, подати заяву в SEC протягом десяти днів. Закон Вільямса, який вніс певні зміни до Закону про біржі цінних паперів 1934 року, можна переглянути на сайті Taft.law.uc.edu/CCL/34act/. Конституція США також причетна до регулювання іноземних корпорацій. Застереження про комерцію статті I, розділ 8, Конституції передбачає, що Конгрес має повноваження «регулювати торгівлю... серед кількох держав».

Оскільки офіцери та директори цільових компаній не мають юридичного права говорити про те, чи будуть акціонери торгувати свої акції, багато держав почали на початку 1970-х років приймати закони про поглинання. Перше покоління цих законів діяло як пристрої затримки, накладаючи тривалі періоди очікування, перш ніж тендерна пропозиція може бути введена в дію. Багато законів прямо дали керівництву цільових компаній право на слухання, яке може затягнутися на тижні або місяці, даючи цільовий час для нарощування оборони. Політичною передумовою законів був захист чинних менеджерів від поглинання поза державними корпораціями, хоча «місцевість» деяких менеджерів була лише ввічливою вигадкою. Один такий закон був прийнятий в штаті Іллінойс. Це вимагало повідомити держсекретаря штату Іллінойс та цільову корпорацію про намір зробити тендерну пропозицію за двадцять днів до пропозиції. За цей час корпорація, яка прагне зробити тендерну пропозицію, не змогла поширювати інформацію про пропозицію. Нарешті, державний секретар може затримати тендерну пропозицію, замовивши слухання, і навіть може відхилити пропозицію, якщо вона буде визнана несправедливою. У 1982 році Верховний суд у справі Едгар проти Mite Corp., відхилив закон про поглинання штату Іллінойс, оскільки він порушив положення про комерцію, яке забороняє штатам надмірно обтяжувати потік міждержавної торгівлі, а також був упереджений законом Вільямса. Едгар проти Майт Корп., 457 США 624 (1982).

Після рішення Mite держави почали вводити в дію друге покоління законів про поглинання. У 1987 році, у справі CTS Corporation проти Dynamics Corporation of America, Верховний суд підтримав статут штату Індіана другого покоління, який запобігає голосуванню оферента, який придбав 20 або більше відсотків акцій цілі, якщо інші акціонери (не включаючи керівництво) затверджують. Голосування за затвердження може бути відкладено до п'ятдесяти днів з дати подачі оферентом заяви про придбання. Суд дійшов висновку, що положення про комерцію не було порушено і не було Актом Вільямса, оскільки закон Індіани, на відміну від закону Іллінойсу в Міті, відповідав Закону Вільямса, оскільки він захищає акціонерів, не необгрунтовано затримує тендерну пропозицію та не дискримінує міждержавна торгівля. Корпорація CTS проти динамічної корпорації Америки, 481 США 69 (1987).

Підбадьорений рішенням CTS, майже половина штатів прийняли закон третього покоління, який вимагає від учасника торгів чекати кілька років, перш ніж злитися з цільовою компанією, якщо рада цілі заздалегідь не погодиться на злиття. Оскільки в багатьох випадках злиття є причиною заявки, ці закони є особливо потужними. У 1989 році Апеляційний суд сьомого округу підтримав закон Вісконсіна третього покоління, заявивши, що він не порушує положення про комерцію і що він не був упереджений законом Вільямса. Верховний Суд вирішив не переглядати рішення. Аманда Придбання Корп. проти Універсальної Фудз Корп., 877 f.2d 496 (7 Cir. 1989).

Злиття коротких форм

Якщо одна компанія набуває 90 і більше відсотків акцій іншої компанії, вона може злитися з цільовою компанією через так зване злиття короткої форми. Тільки рада директорів материнської компанії повинна затвердити злиття; згода акціонерів будь-якої компанії не потрібна.

Оціночні права

Якщо акціонер має право голосувати за корпоративним планом об'єднання, консолідації або продажу всіх або практично всіх своїх активів, цей акціонер має право на незгоду та посилатися на оціночні права. Повертаючись знову до BCT, Боб і Керол, як акціонери, прагнуть придбати Flying Truckman, але Тед не впевнений у мудрості цього. Тед міг звернутися до своїх оціночних прав на інакомислення з розширенням за участю Flying Truckman. Закон вимагає від акціонера подати до корпорації перед голосуванням повідомлення про намір вимагати справедливої вартості своїх акцій. Якщо план затверджений і акціонер не голосує «за», корпорація повинна направити акціонеру повідомлення із зазначенням процедур отримання платежу, а акціонер повинен вимагати виплати протягом встановленого в повідомленні часу, який не може бути менше тридцяти днів. Справедлива вартість означає вартість акцій безпосередньо перед датою набрання чинності корпоративної дії, проти якої акціонер заперечив. Підвищення і амортизація в очікуванні дії виключаються, якщо виключення не є несправедливим.

Якщо акціонер і компанія не можуть домовитися про справедливу вартість, акціонер повинен подати клопотання з проханням до суду визначити справедливу вартість. Метод визначення справедливої вартості залежить від обставин. Коли існує публічний ринок акцій, що торгуються на біржі, справедлива вартість, як правило, це ціна, котирувана на біржі. За деяких обставин інші фактори, особливо вартість чистих активів та інвестиційна вартість, наприклад, потенціал прибутку, набувають більшого значення.

Див. Харітон проти Арко Електроніка, Інк Харітон проти Arco Electronics, Inc., 40 Del. Гл. 326; 182 А.2D 22 (Дел. 1962). і M.P.M. Enterprises, Inc. проти Гілберта М.П.М. Підприємства, Інк. проти Гілберта, 731 A.2D 790 (Дел. 1999). для подальшого обговорення оціночних прав і коли вони можуть бути застосовані.

Ключ на винос

Існує чотири основні методи корпоративної експансії. Перший передбачає покупку активів не в звичайному ході бізнесу. Використовуючи цей метод, покупка розширює корпорацію. Другий і третій методи, злиття і консолідація, дуже схожі: дві і більше корпорацій об'єднують. При злитті одна з компаній, що зливаються, виживає, а інша припиняє своє існування. В умовах консолідації корпорації, що зливаються, припиняють своє існування, коли вони об'єднуються, щоб сформувати нову корпорацію. Остаточний метод - це купівля акцій, здійснена за допомогою тендерної пропозиції, поглинання або викупу з кредитним плечем. Федеральні та державні правила відіграють значну роль у поглинаннях та тендерних пропозиціях, зокрема Закон Вільямса. Акціонер, який не бажає брати участь у продажу акцій, може звернутися до своїх оціночних прав і вимагати грошової компенсації за свої акції.

Вправи

- Які є деякі небезпеки при придбанні активів іншої корпорації?

- Які можливі обґрунтування статутів, таких як Закон Вільямса та статути держави проти поглинання?

- Коли акціонер може посилатися на оціночні права?